热点

热点

微信公众号

微信小程序

【摘要】 “小而美”没什么不好

在中国咖啡发展史上,这个品牌不是成立最早的,也不是拓店速度最快并出现在每一条大街小巷的,但却也以一种近乎“悄无声息”的方式,占据了城市年轻人日常生活的底层习惯,也始终在商业市场被我们津津乐道,它就是「Manner」。

当媒体再次传出Manner或在筹备赴港上市的消息时,公众的反应并不是“惊讶”,而是“终于”。因为过去十年,几乎所有能以连锁方式实现规模化的咖啡品牌,都要在某个阶段面对一个命题:上市、被收购,或者继续单打独斗。

而Manner,也终于走到了这一步。

尤其是,这不是Manner第一次被传出赴港上市,但Manner创始人韩玉龙的表态已经发生了微妙的变化。四年前,便就有报道称Manner拟赴港上市,彼时韩玉龙直接对外否认了这一传闻。而今年面对这一消息,话术已经调整为“不予置评”。

从明显拒绝到不予置评,这四年间,变的不仅仅是Manner,还有整个中国咖啡市场。

2015–2017:5㎡的起点

在精品与性价比之间找到一条“缝”

如果我们以当下的角度来看Manner,我们大概可以定义为,Manner的起点,恰恰就处于中国咖啡市场的分层中,或者称其在“两种极端”之间。

天平的一端,是以星巴克中国为代表的“第三空间”式连锁 —— 舒适、有座位、社交属性强,但价格高。天平的另一端,中国的一些是小众精品咖啡馆——好喝、有文化气质、店主审美强,但门店小而分散,出品不稳定也更贵。毕竟那个是时候,瑞幸还不是现在这个样子,库迪也尚未诞生。

但彼时,2015年,Manner的第一家店诞生在上海静安路街边的一个只有2平方米,转身都困难的小档口,它既不提供第三空间,也不讲究“咖啡馆文化”,只是尽量把精品咖啡的口味,用更大众可承受的价格卖出去。

彼时的Manner,用一句话来概括就是:在高质量和高性价比之间找到平衡。韩玉龙和Manner也正是在天平中的缝隙中找到了属于自己的生存方式,走出一条属于自己的“平价精品”+“专业品质”的差异化路线。

为了做出真正的“精品咖啡”,不牺牲咖啡品质,韩玉龙也会亲自去松江的烘焙厂烘豆子做品控,咖啡机则坚持使用半自动的,以保持咖啡的口感。价格上,MANNER咖啡将经典美式定价为15元,拿铁20元。彼时,这样的价格价格仅为国际品牌的一半左右。

这样让Manner迅速成为上海白领的最爱,既可以成为打工人的精神食粮,也能成为一处网红打卡地,总之,那件2平方米的档口总是大排长龙。

韩玉龙曾在接受采访时对媒体透露,第一家门店做到第三个月的时候,每天就可以卖几百杯。并且上海的白领、学生和咖啡爱好者也是口口相传。

只不过,虽然发展势态良好,但那个时候的Manner,是我们口中的“小而美”,无论是拓店速度还是营销传播都很“低调沉稳”。

2015年到2018年这三年间,Manner仅在上海开出3家门店,且全部延续窗口式设计。

品牌名称:MANNER COFFEE

成立时间&地点:2015年,上海静安

创始人:韩玉龙

品牌理念:秉持着“让咖啡成为你生活的一部分”的理念,,MANNER始终坚持制作高品质的精品咖啡,提供优质的服务,并配以合理亲民的价格,使咖啡真正地走进人们的生活,成为一种日常的饮品。(源自官网)

产品定价:美式、拿铁等基本产品,均价在20—25元左右

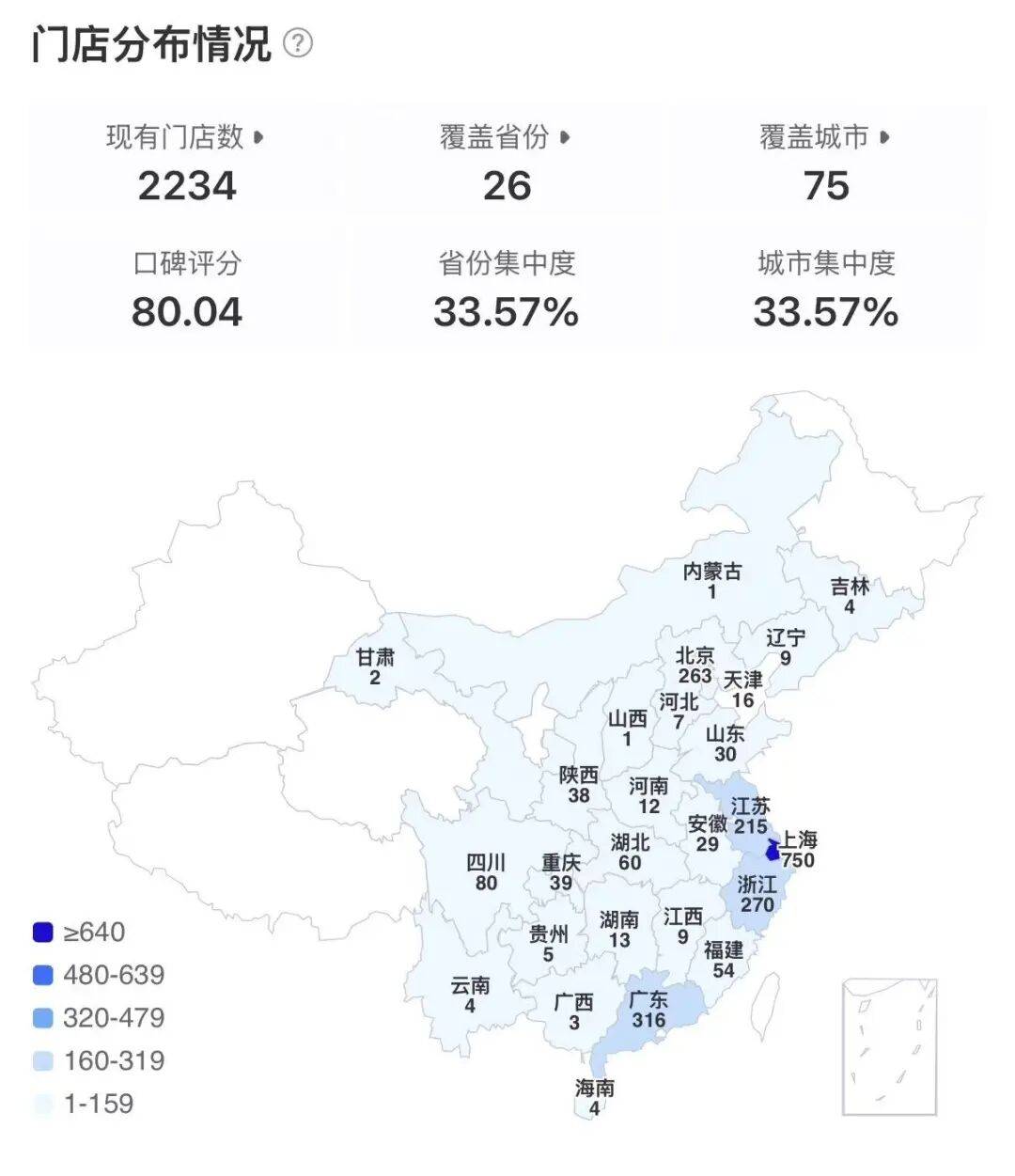

门店概况:据窄门餐眼显示(截止至12月9日),目前Manner在营门店数为2234家,覆盖26个省份,75座城市。

Manner发展历程概览:2015年,首家2平方米门店在上海静安开业;2023年10月30日,第1000家门店开业;2025年3月,第2000家门店开业。Manner所有门店均为直营。

Manner融资情况:至今披露完成五轮融资,分别为2018年8000万人民币A轮融资,2020年1亿美元战略融资,2021年2月A+轮融资,2021年5月数亿美元战略融资,2021年6月战略融资。

彼时,为什么Manner的小店模式可以跑通?

就市场环境来看,当时的咖啡市场还处于“教育期”,但城市节奏越来越快,年轻人不一定需要一个坐一下午的地方,而是需要一杯靠谱的日常咖啡。

Manner的策略便是:极小店面降低租金,标准化制作保证口味,精品豆、合理价格提升口碑,极强外带属性适配通勤路径。尤其在上海,外带咖啡本身就是成熟习惯,Manner 的“档口店模型”迅速获得认同。

那时 Manner 没有营销预算,也没有大规模宣传。但队伍越排越长、社交平台自发打卡,加上“精品却不贵”的稀缺定位,使其在上海白领圈内迅速提升辨识度。彼时,Manner的“品牌力”就是那一条条队伍本身。

2018–2022:资本推动的扩张期

密集开店与一系列“试错”

直到2018年,新消费热浪开始涌动,Manner被看见并且得到了属于自己的第一笔融资——今日资本,8000万人民币A轮融资。

这也是Manner这段故事中最“商业化”的一段——资本进场、加盟/直营的博弈、市占率争夺、组织能力提升,以及重要的营销尝试与联名动作几乎都发生在这段时期。

第一,资本进入后,Manner的扩张逻辑变了。

这一阶段,Manner 获得多轮融资,投资方开始参与管理,品牌进入规模化打法:

加速新店开设,密度型布局

尝试不同店型(档口、街边、社区店、中型店)

加码供应链:烘焙、轻食、中央厨房

组织化运营:培训体系、质检体系、SOP 统一

Manner的基因仍然是直营,但在资本的大力推动下,它必须思考的是:“如何用更快的速度复制更多可盈利的店?”

第二,试错不断:轻食店、烘焙房、多品类延展。

我们不知道这是否是韩玉龙的本意,但事实就是,在资本助推之下,这一时期的Manner同样做了大量尝试:

轻食门店:尝试推出高频早餐与简单午餐

烘焙房店型:强化“咖啡+烘焙”组合,提高客单

大店模型:提供座位,加强场景体验

新品线:创意特调、果咖、夏季限定等

只不过,并非所有尝试都成功,但它传递出一个核心规律:Manner 想扩大自己的“可被消费场景”,而不只是“买杯咖啡走人”。

推荐阅读:第三家手冲主题店开业,Manner也要由“小”变“大”?

第三,Manner开始主动“大声说话”:开启了一系列联名动作。

举几个例子。

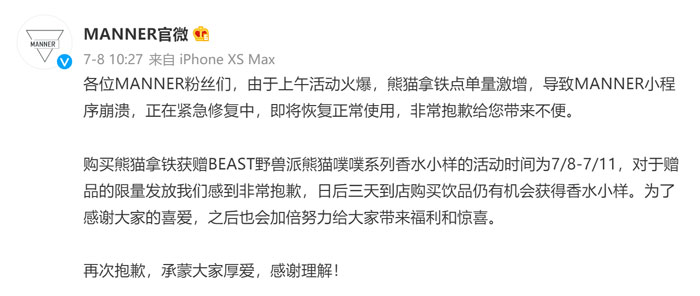

2021年,Manner联手野兽派上新“熊猫拿铁”并打造了一系列周边产品,直接卖爆,导致小程序瘫痪。

2022年7月,Manner携手赫莲娜推出夏日限定“一杯青回”联名抹茶拿铁,以随绿免单、小样/中样赠送、联名周边礼盒贩售的形式展开本次活动。这也是赫莲娜首次携手饮品品牌推出联名饮品。

但值得注意的是,这这些联名反映出一个策略:Manner其实也不靠广告,而靠借势文化与品牌,完成“低调但不缺席”的渗透。

在iBrandi品创看来,Manner也将这一联名策略延续至今。如今,Manner几乎保持一周一联名或推出产品周边(比如杯子)的活动。活动开始前,Manner会在自家公众号、微博的社交平台官宣。

在北京大望路(CBD)上班那几年,根据我的亲身经历,只要周一早上Manner开启了联名活动或是买饮品可得到限量周边,那么那个早上,我肯定不能按时自提到那杯咖啡——小程序一定会爆单。

推荐阅读:门店即将破千,“卷王”Manner:“小却美”的“续杯”法则

与此同时,那几年的Manner也慢慢打造了一些隐性的品牌建设,比如自带杯-5元、可降解材料、收杯返券等等。

这也为品牌在无形之中构建了一个很强的品牌记忆点:Manner=有点理想主义的咖啡品牌。它在表达一种态度:高效可以,快节奏可以,但品牌要有自己的价值观。

2023–至今:规模化检验时代

竞争加剧、舆论涌动、效率之殇

进入2023年之后,中国咖啡市场的天平两端有了一些调整,一边是以星巴克中国、M Stand为主的“体验派”,另一边则是以瑞幸、库迪牵头的效率派。此刻Manner的处境,也不得不开始发生变化,以及做一些调整。

我们很难判断Manner到底倾向于天平的哪一端,或许它就是想坚持走属于自己的第三条路,但不可否认的是,这一两年,Manner的第一个变化是拓店速度更快了。

2024年,中国咖啡市场迎来新的分水岭。瑞幸、库迪以“9.9元价格战”横扫市场,彼时的星巴克中国依旧坚守“第三空间”但增长放缓,而曾经以“平价精品咖啡”著称的Manner,却在此时宣布了一项激进计划——年内再扩1000家门店。

这一目标意味着,Manner需要在不到一年的时间里,以近乎每天新增2-3家店的速度狂奔。对比其过去8年“慢工出细活”的节奏(2021年门店数刚破300家),这显然是一种“史诗级提速”。

于是我们便看到,2023年10月30日,Manner第1000家门店开业,一年多后的2025年3月,其第2000家门店开业,目前在营门店数已超2200家。

尤其是,2024年4月,Manner甚至也开始尝试起了“店中店”模式,但最后无疾而终。

另外一个在2024年爆发的问题是,便是Manner“精品咖啡”定位下,效率之殇的显现。

24年6月20日,一向在咖啡市场相对“低调”的Manner,一天之内,忽然喜提两次热搜。

上述两起事件的出现,也再一次暴露了Manner的效率之殇。或是说,精品咖啡品牌的,“半自动咖啡机”之殇。

Manner其实也是一个典型的“口碑品牌”,也得益于其对于精品咖啡的坚持,其自成立以来,Manner的咖啡制作要求,始终是使用半自动咖啡机,加之咖啡师的手艺,让咖啡呈现出优质的口感,达到人机合一的效果。高峰时去或许看不见拉花,但非高峰时段,我们还是能看到拉花的。与此同时,Manner始终保持在一、二线人流密集的商圈开店,如此一来,其出品效率便很难保证。

推荐阅读:泼咖啡粉、殴打顾客的背后,是Manner的效率之殇

在2024年这篇《泼咖啡粉、殴打顾客的背后,是Manner的效率之殇》文章中,iBrandi品创曾经写道,在中国咖啡市场,Manner依旧是是特殊的那个,其不参与价格战,也不去下沉市场抢地盘,始终试图保持住自己精品咖啡的调性。但Manner或许也是最矛盾的那个,咖啡市场在倒逼着这位曾经的佛系少年“随大流”,无论是开始“破例”启动外卖,还是近两年在拓店方面提速,甚至一度官宣和链家合作,开设店中店,也不开放加盟。

Manner想要“小而美”,却又不能停下脚步。而坚持使用半自动咖啡机,或许就是Manner对于“精品”咖啡最后的倔强与坚持。

如今,Manner其实依旧如此。

即使外卖,但在一些地区,Manner依旧坚持着30一杯的起送费(这也意味着一杯无法配送);与此同时,在冬天,店员会亲手用锡纸把咖啡包起来再给到外卖员,让用户拿到一杯足够热的咖啡。其也依旧不会和一些热门IP联名,比如最近大火的疯狂动物城等等,我们也鲜见Manner的身影,而偏偏选择了和kimi联名。

或许这些都是属于Manner的坚持,正如当年今日资本徐新退出如日中天的Manner,便有媒体表示:可能是徐新与创始人的经营理念存在难以调和的矛盾,毕竟Manner的理念是“坚持做一家纯粹的咖啡店”,资本一旦强势介入,难免多少与创始人的初心背道而驰。

结语

如今,Manner再一次被传出上市的消息,Manner的口径也从“否认”变成了“不予置评”。

但无论是资本到了需要退出的时刻,还是Manner的规模和供应链能力已具备资本市场讨论的门槛。不可否认的是,Manner的故事足够动听,其也依旧在走着属于自己的一条路:一个 “日常、高品质、性价比、年轻化、城市文化” 的独特组合。

Manner代表的是中国咖啡的“第三条道路”——不是“瑞幸们”的量,也不是“星巴克们”的体验,而是一种“高效好喝的everyday coffee”。它代表的是中国城市年轻人最真实的咖啡消费场景。

而上市传闻,不论最终是否落地,也都说明这家起于2㎡的小店已经不仅是“小而美”,它早就是中国咖啡叙事里的重要章节。

点赞 0

点赞 0转载联系作者

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论