热点

热点

微信公众号

微信小程序

【摘要】 出海十年,几乎全靠海外市场,这个浙江品牌是谁,又是怎么在本土品牌巨头林立的美国市场达到近20%的市场占有率?今天,我们来拆解这家四轮低速电动车品牌的漫漫出海路。

文 | Addiosn

一个从浙江小县城走出来的品牌,用十年时间把“老头乐”做进了沃尔玛,做进了美国中产阶级的车库。

下午三点,德克萨斯州的社区里,一辆印着“Tao Motor”的电动车缓缓驶出车库。接孩子、逛公园、去超市——这是美国中产家庭再普通不过的日常场景。但这辆车不是美国本土品牌,不是日本车企的海外工厂出品,而是来自中国浙江缙云县的一家公司:涛涛车业。

你可能没听过这个名字。但它却是资本市场炙手可热的明星。

2026年5月26日,涛涛车业向港交所再次递交招股书,冲刺“A+H”两地上市。截至递表日,公司A股市值约243亿元。你没看错——这家靠“老头乐”起家的浙江公司,正在全球资本市场悄悄掀起一场风暴。

2025年财报显示,涛涛车业海外收入占总营收比例为97%,其中美国独占近八成。2025年,涛涛车业在美国低速电动车市场的份额达到18%。这意味着——美国每卖出五辆低速电动车,就有一辆来自涛涛车业。 其电动低速车销量已跻身全球前列,2025年销售收入位居全球第一,全球市场份额约为10.9%。

出海十年,几乎全靠海外市场,这个浙江品牌是谁,又是怎么在本土品牌巨头林立的美国市场达到近20%的市场占有率?今天,我们来拆解这家四轮低速电动车品牌的漫漫出海路。

故事从一个浙江年轻人决定“不接班”开始。

曹马涛,祖辈做家禽贸易起家,父辈五金起家,做到了浙江安全门领域的头部。到他这里,却盯上了“老头乐”电动车。在中国市场,两轮或四轮电动车因为司机大部分是老年人、速度又慢被戏称为叫“老头乐”,是下沉市场的代步工具。但在美国,它却是一种休闲交通工具(Recreational Vehicle),使用场景覆盖居民社区、高尔夫球场、度假村、农场等多个消费场景,是一门市场足够大的“生活方式”生意。

有需求就有供给。美国有不少做低速电动车的品牌,比如Golf Cart界的奔驰Club Car,价格通常在1万到2.4万美元,多数本土品牌的标价都在1.2万到1.5万美元左右。曹马涛发现,如果用国内成熟的供应链生产同样的产品,成本可能只有三分之一。

意识到这个认知问题后,曹马涛把国内低速车成熟的生产技术和产品经验搬到海外,走一条“错位竞争”路线:不跟美国品牌拼技术溢价,用国内供应链的成本优势打价格差。

产品方面,主攻美国市场上比较流行的高尔夫球车,电动滑板车、平衡车、全地形车(ATV),主打休闲出行和短途代步。2015年,涛涛车业的第一批产品进入美国市场,定价在1万美元左右,同等配置比美国本土品牌低30%到40%。

但价格只是敲门砖,真正让涛涛车业在美国站稳脚跟的,是渠道。高尔夫球车这类产品,消费者需要试驾、维修、分期付款,不是线上下单、包裹直邮就能搞定的购买链路。

所以涛涛车业没有走“亚马逊包邮到家”的路子,而是花十年搭建了一套本土化的渠道体系:经销商负责深度服务,批发零售商补位渗透,大型连锁商超进行流量覆盖。

涛涛车业 经销商地图(部分)

2019年起,产品陆续进驻沃尔玛等北美大型连锁商超。据行业媒体报道,2019年涛涛车业陆续进驻Walmart、Target等美国大型连锁商超。截至2025年年底,涛涛车业的经销商数量超过520家,合作零售商超过600多家,覆盖美国约50多个州。

中国供应链、美国市场、低价开路、渠道渗透,这套经典打法让TaoMotor在美国跑得一路通畅。

但很快,2025年6月,美国商务部对中国低速电动车投下了一颗深水炸弹:“双反”终裁落地,适用于单独税率公司的倾销幅度高达291.04%,合并综合税率达到332.18%。

想象一下这个画面:你的产品在目标市场被加征了超过330%的关税,你的成本一夜之间几乎翻了三倍。如果你是创业者,你会怎么办?绝望、放弃、认栽?

涛涛车业做了两件事:产能转移和产品升级。

产能方面,重构全球供应链体系。关税政策调整后,涛涛车业开始逐渐在东南亚和美国建立自己的供应链体系,以对冲整机和零部件进口高税率的冲击。目前,越南工厂基本实现全链条自主生产,成为对美出口的主力基地;泰国工厂预计2026年试产,将与越南形成东南亚双枢纽;美国德克萨斯州的工厂也可实现本土组装。

招股书 图源 司库财经

也就是说,涛涛车业正在用“中国研发和核心供应链+东南亚制造+北美本地化组装”的三位一体的全球化模式,来降低单一市场贸易政策变化带来的冲击。

产品方面,升级产品线并建立品牌分层。公司的主销产品单价从0.7万到1万美元的区间拉到了1万美元以上,同时从铅酸电池向锂电和智能系统切换。

此外,针对不同市场需求推出了不同定位的品牌,除了面向大众消费市场的Tao MOTOR,还有GOTRAX,主要聚焦电动滑板车等轻型出行工具,旗舰品牌DENAGO定位"高端、专业、高性能",面向精英消费圈层;2025年推出的TEKO主打"智能、科技、时尚",面向追求智能体验与时尚设计的年轻客群。四个品牌实现从大众到高端、从通勤到运动的全价格带覆盖。

这套“产能转移+产品提价”的组合拳,不仅让涛涛车业扛住了关税冲击,甚至帮它交出了一份更亮眼的成绩单:2023年到2025年,海外市场贡献了97%的收入,公司营业收入从21.44亿元增长到39.41亿元,两年复合增长率达到35.6%;归母净利润从2.8亿元跃升至8.16亿元,复合增长率约70.6%,毛利率高达到41.3%。2026年第一季度的营收更是来到了10.59亿元,同比增长65.66%,其中归母净利润达到1.76亿元。

带着如此亮眼的成绩,涛涛车业在2023年A股上市两年后,在2025年10月首次递表港交所,2026年5月再度冲刺“A+H股”,本次IPO融资的重要用途之一,是扩大产能,提升生产基础设施的智能化水平、效率及全球覆盖范围。

如此着急二次上市的背后,是涛涛车业面临的市场环境正在发生变化:产能扩张的背后,是竞争在加剧,窗口在收窄。

那到底是怎样一个市场在倒逼它加速?

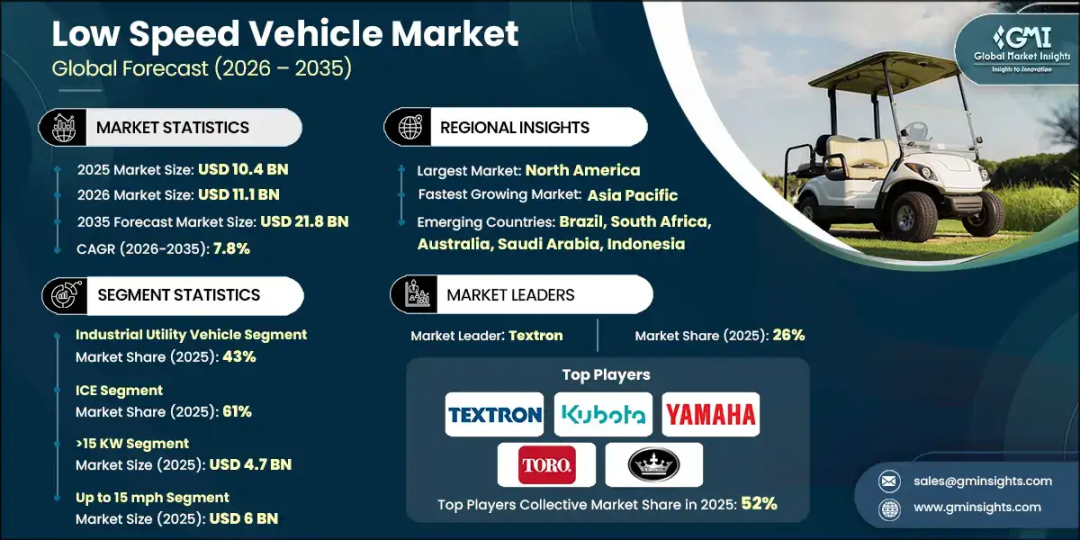

先来看一组数据,据弗若斯特沙利文的数据,2025年全球电动低速车市场规模约25亿美元,预计到2030年将增长至67亿美元,复合年增长率28.2%。如果按更宽口径的低速车辆统计,2025年全球市场规模约104亿美元,预计2035年达218亿美元(来源:Global Market Insights)。无论用哪个口径,都是一个两位数年增速的赛道。

图源 Global Market Insights

全球近60%的低速电动车需求集中在美国,因为美国近六成以上的出行需求集中在5英里及以下的短途范围,低速电动车逐渐成为社区出行的“第二辆车”。加上传统汽车价格持续走高、银发经济带动的短途代步需求、以及出行电动化带来的使用成本优势,这三重推力叠加,让这个赛道在中长期有足够的想象空间。据行业机构测算,仅北美市场的可服务规模就高达3500亿美元。

这两组数据证明,涛涛车业所在的市场仍然具有很大的发展空间。

这个空间里,也停满了车。目前,全球电动低速车市场目前仍然高度分散。据行业报道,如果按2025年收入计,涛涛车业以约10.9%的份额位列全球第一,但第二名到第五名分别为9.6%、6.6%、4.3%、1.9%,头部玩家之间的差距不大,且没有谁建立起绝对的统治力。

目前,这个牌桌上主要有两类玩家:

第一类是,根基深厚的海外老牌巨头。 德事隆(Textron)旗下的Club Car、E-Z-GO,雅马哈(Yamaha Motor)等品牌,在产品力、渠道网络和品牌认知上积累了数十年优势。德事隆在低速车辆市场中市占率超过26%,是传统势力的代表。它们的弱点是价格高、迭代慢,在性价比层面给了后来者空间。

第二类是,出海的中国品牌派。涛涛车业和康迪科技是这一派的典型代表。两者都走“中国供应链+北美渠道”的路线,在关税压力下加速本土化建厂。康迪2025年在美国德州投产,毛利率做到45.2%,比涛涛车业的41.3%还高,是这个赛道上最直接的竞争对手。而九号公司、雅迪等两轮车巨头,也将触角伸向低速四轮领域。它们手里有积攒的两轮电动车的品牌势能和成熟的海外渠道,如果完成产品线布局,将对这个赛道形成巨大压力。

康迪科技 K32电动皮卡

这就是涛涛车业面对的全球市场:赛道在快速增长,但竞争壁垒尚未固化,新玩家仍在涌入。在这种格局下,要么加速全球化布局,把先发优势转化成结构性的竞争壁垒;要么在价格战中慢慢被蚕食。涛涛车业选择了前者,而这也正是它谋求港股上市的核心逻辑——用资金进一步深化全球布局。

实际上,涛涛车业兜里并不缺钱——截至2025年7月31日,涛涛车业账面现金为13.4亿,资产负债比率也仅为19.6%。但在全球市场的激烈竞争和美国关税利剑之下,一家高度依赖美国市场的车企不得不尽快为自己建构出一件对冲双重风险的“金钟罩”。扩大产能,重新整合全球供应链,而主营业务之外,涛涛车业开始寻找最新的叙事抓手,联手宇树、投资开普勒、与K-Scale Labs落地样机,资本市场越来越热情,但故事才刚刚开始。

从浙江小镇“造车家”,到坐上四轮低速电动车出口的头把交椅,如今,涛涛车业再次站在IPO大门前,考验升级,如何把先发优势转化成竞争壁垒,如何在基础业务之外找到更稳妥的增长点,是下一道难关。

点赞 0

点赞 0整理自互联网

收藏 0

收藏 0 转发

转发中国“老头乐”在美国杀疯了,估值243亿的浙江公司,冲向港股

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论