热点

热点

微信公众号

微信小程序

【摘要】 最近,豆包即将推出付费订阅的消息掀起了轩然大波,这次风波也撕开了一个被回避太久的问题:AI免费的时代,正在走向终章。

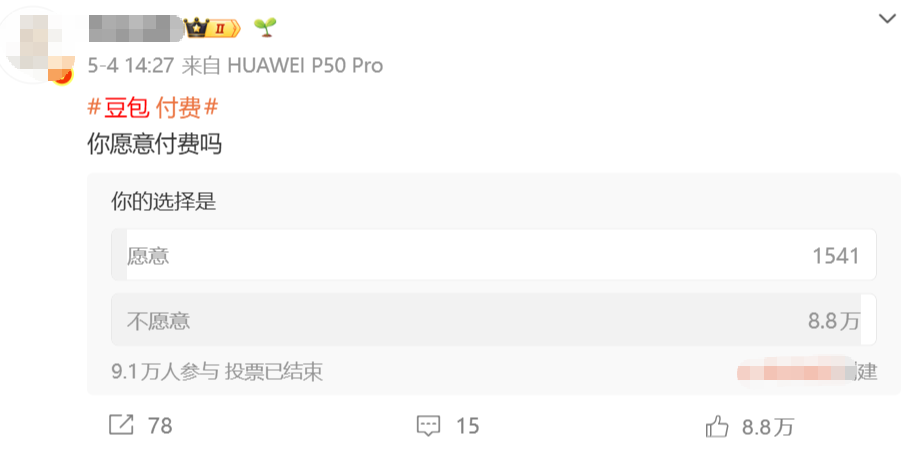

社交平台上,“敢收钱?马上卸载”的声浪与“豆包笨还收费”的热搜交替攀升,有网友直接贴脸质问豆包:“你觉得你配收费吗?”。微博上,一位博主发起了“是否愿意付费”的投票,有9.1万人参与,其中8.8万都投了反对票,占比超过96.7%。用户的情绪主要集中在:以前免费为什么现在收费?国产AI能力还不够凭什么收费?

拒绝为一个日活破亿的AI产品掏钱,这几乎是整个中国市场对AI付费态度的缩影。这些声音之下,其实是一个长久以来的集体认知——互联网服务天然应该是免费的。

01 为什么海外AI订阅制更容易成立?

但放大视线去看太平洋彼岸,事情却截然不同。

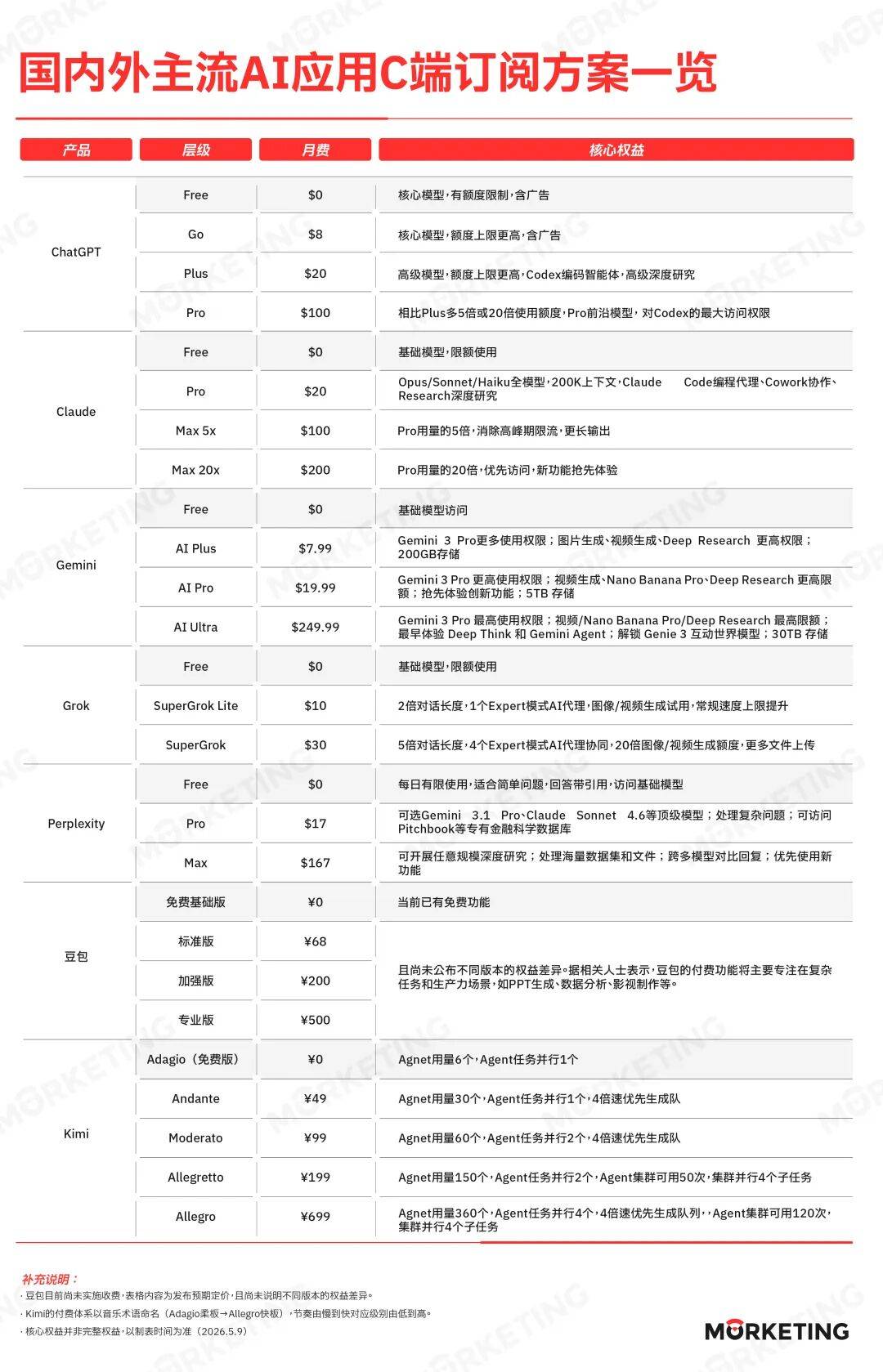

ChatGPT推出Plus订阅时定价20美元/月,Claude Pro收费20美元/月、Gemini AI Pro每月订阅费19.9美元……海外的主流AI产品基本都在每月20美元这个价格带上站稳了脚跟。且从10美元到200美元的梯队,几乎覆盖了轻度用户、中度生产力用户和重度企业用户,生态层次分明。

更重要的是付费意愿的数据。据界面新闻报道,OpenAI预计,今年其消费者订阅用户将增长一倍以上,达到1.22亿,并在2030年增至3.06亿。即便Plus订阅用户预期下降80%,但大量用户涌向了更便宜的Go套餐——这恰恰说明,用户没有选择回到免费层,而是在“付费”这个大前提不变的情况下,选择了更便宜的付费方式。

AI付费这件事本身,在海外市场几乎是不需要争辩的问题。海外AI创业公司从成立的第一天就默认收费,用户也几乎没有“为什么不免费”的追问。

反观国内,局面截然不同。

中国主流AI应用长期处于“卷免费”的竞赛之中。阿里巴巴的通义、腾讯的元宝、百度的文心一言迄今仍维持免费策略。即便有先行者试水收费,也走得小心翼翼。百度文心2024年底上线过近500元/月的专业版,因数据不理想,后来悄悄淡化。Kimi先上线了9.9元起的打赏机制,算是国内第一个在亿级月活应用上跑通的小额付费模型。

当豆包真正明码标价之后,市场的反应是“舆论炸锅”,在大多数中国用户的价值排序里,AI产品的付费意愿甚至低于视频会员。

为什么海内外AI产品订阅制度会有如此大的差异?这其中不仅涉及,产品工具属性的差异、SaaS订阅文化的长年浸润,更关乎互联网商业化底层逻辑等一系列因素。通过对比这些差异,我们才能真正看清——中国用户对AI收费的抵触,到底抵触的是什么。

(1)工具属性:生产力工具比聊天工具更容易收费

海外AI产品的用户使用场景高度集中于生产力领域。ChatGPT的核心场景是coding辅助、research整理、办公自动化和报告生成;Claude的强项在于长文本推理和专业文档处理,其Artifacts功能甚至直接嵌入了前端UI渲染的沙箱;Cursor和GitHub Copilot则完全聚焦于开发者编程工作流;Perplexity在学术和商业研究场景下建立了差异化优势。在这些场景中,AI是“帮我赚钱”或“帮我省时间”的工具,而非消遣品。用户衡量付费的逻辑很简单:这笔订阅费能否被它带来的效率提升所覆盖?如果答案是肯定的,付费就是一笔划算的投资。

而中国用户的AI使用场景,在相当长的阶段更偏向泛娱乐和日常陪伴。豆包的用户画像中有大量的老年用户,他们每天问的是“今天早餐吃什么”,“这道菜怎么做”。当然这不意味着这些使用场景不重要,但它确实创造了一种心理框架:当AI场景过于日常化,用户对它的价值感知就更接近一个“好朋友”,而不是一个“工作工具”。你不会认为朋友需要按月收费,但你会为能帮你写好商业计划书、分析好数据的工具买单。

(2)SaaS订阅文化的长期浸润

海外市场在过去二十年里,已经用无数产品教育了整整一代消费者:好的互联网服务需要付费。

Netflix教会人们为内容订阅付费;Spotify让按月听歌成为默认;Notion、Canva、Adobe Creative Suite、Slack、Salesforce……从消费者到企业,从创意工具到协作平台,“按月订阅”在海外已成为一种深入骨髓的消费默认。支付习惯和付费基础设施也高度成熟——信用卡自动扣款、Apple Store订阅管理、年度续费折扣,整个生态系统围绕“订阅”运转。用户的心态是:付费是默认的,更重要的是值不值得。

相比之下,中国互联网市场,微信不收费,字节系的几乎所有C端产品不收费,视频平台经历了漫长的会员教育才勉强建立订阅文化,至今仍盗版横行。

(3)互联网时代商业模式就有不同

用户是否有付费习惯,本质上还是互联网公司商业逻辑塑造的。

美国互联网的基因是“卖软件”。从微软卖Windows和Office开始,到Adobe从买断制切换到Creative Cloud订阅制,再到Salesforce把企业软件搬上云端按年收费,这条路径的核心是,工具本身有价值,使用工具就该付费。 订阅制的出现只是降低了付费门槛,把"一次性付299美元"变成"每月付20美元",而非取消了付费本身。

中国互联网的基因是“卖流量”。过去十五年的主流叙事是:平台烧钱补贴获取用户、用免费建立垄断、靠广告和增值服务变相收钱。因此用户的意识是,互联网服务不应该向C端用户收钱,因为大厂已经通过广告把账算平了。 用户从未被教育过"工具该付费",只被教育过"免费是常态,收费是例外"。

AI被用于切实的生产力提升、消费者已在数百个SaaS产品的浸润下接受了订阅文化、中美两边互联网公司商业逻辑的不同……正是这些因素,让同一张账单在太平洋两岸激起了不同的浪花。

02 AI 产品为什么一定会收费?

无论是“有订阅习惯”还是“习惯免费”,AI订阅的脚步只会越来越快,因为这些AI公司面对的,是互联网时代从未有过的成本黑洞。

过去十五年,中国互联网信奉一条几乎被视为公理的铁律:用户越多,越赚钱。

用户生产内容,平台分发内容,广告主为曝光买单……整个飞轮运转的成本,几乎不随用户数量的增长而同比例扩大。边际成本趋近于零。因为互联网平台的核心资产是用户的注意力和数据,而非服务器的算力消耗。

直到AI产品出现。

AI产品是高度个性化的,为每个人定制专属服务,因此其收入模型是倒置的:每多一个活跃用户,不是多了一个可售卖的广告位,而是多了一份Token的消耗。规模扩大多少倍,算力账单就跟着扩大多少倍。互联网时代“用户越多,摊到单人身上的成本越低”的规模效应在这里被完全逆转了。

以豆包为例,3.45亿月活,中国C端AI应用断层第一,这个数据背后是不断燃烧的Token消耗,火山引擎总裁谭待披露:截至今年3月,豆包大模型日均Tokens使用量已突破120万亿,三个月内翻倍,较2024年5月发布时增长1000倍。

但千倍增长,豆包的C端直接收入却是零。

“免费”两个字在互联网时代听起来很轻,因为它的成本确实可以分摊到一个几乎为零的边际数字上。但在AI时代,“免费”背后的账单是真实存在的。

特别是当用户开始生成PPT、制作视频、进行深度数据分析时,这类复杂任务的算力消耗是日常对话的数百倍。过去这两类用户混在一起,成本完全由平台承担。现在豆包必须把高消耗场景从免费池中剥离出来,让使用者自己买单。

所以那些被认为“还不够好”的模型——比如豆包的“笨”,在商业上确实面临矛盾:它需要更多算力来变得更好,但更多算力意味着更多的成本、更紧迫的收费压力,而收费本身又在削弱用户规模。这个循环,适用于任何一个AI公司,“永久免费”在AI产品是一个物理上不可持续的状态。

03 广告,AI大模型的造血机

订阅是AI商业化起步阶段门槛最低、最容易落地的路径,却不是能够支撑行业长期发展的理想方案。

随着模型研发、算力投入的成本持续走高——OpenAI单年亏损直奔140亿美元——单一订阅模式的收入上限逐渐显现。全球范围内没有任何一家AI大模型平台,仅靠C端会员付费就能实现长久盈利。

走过早期用户争夺与产品打磨的时期,AI行业正在逐步摆脱对单一变现方式的依赖,向更均衡、更具抗风险能力的混合商业形态过渡。订阅、API服务、AI原生广告、交易佣金共同构建收入体系,正在成为行业走向盈利的重要方向。

在这场商业化变局中,广告成了最性感也最危险的一张牌。

OpenAI是率先吃螃蟹的人。2026年1月,OpenAI正式启动ChatGPT广告测试。曾被Sam Altman称为“最后手段”的商业化路径,如今成了这家AI巨头最现实的止血方案。

ChatGPT的广告不是传统搜索框旁的关键词竞价,也不是信息流里突然插进来的贴片。它的逻辑是,基于对话上下文,在用户需要的时候,把广告变成“推荐”。

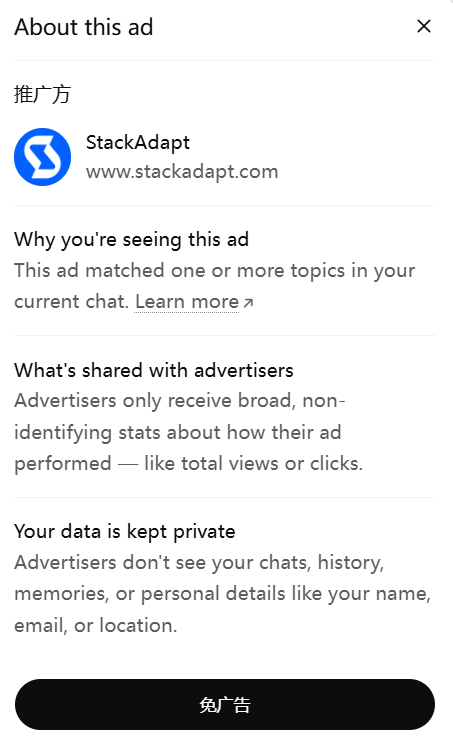

Morketing在询问“如何判断品牌出海成熟度”话题后,广告弹出的是StackAdapt——一个以AI为核心的一站式程序化广告平台。

根据OpenAI官方披露,目前不到20%的ChatGPT用户可以看到广告,广告主数量已突破600家。现在来看,广告推荐相关度已经较高,可以预见当平台入驻更多广告主,推荐将会更加精准。

效果怎么样?NP Digital收集了5个广告主的数据,ChatGPT的线索质量比Meta高出256%,单条线索成本比Meta低46%、比Google低38%。用户似乎也能接受——Forrester的调查显示,83%的回答引擎用户表示即使引入广告仍会继续使用免费版本,OpenAI官方调研中80%的用户持接受态度。

在收入层面,OpenAI的广告业务年化收入已达1亿美元。但这只是开始。据内部预测,2027年广告收入有望突破100亿美元,2030年的目标更是高达1100亿美元。富国银行分析师也给出了类似判断:2030年ChatGPT可能占据全球搜索广告的30%。

商业模式上,OpenAI主要靠两层变现路径赚钱。广告竞价按点击或成交付费,年化收入约1亿美元;自助投放平台面向全美国的中小企业开放,开户门槛5万美元。

其中,广告竞价是绝对主力,预计占总收入的70%以上。广告投放转化率普遍是传统广告的3-5倍,ROI能做到1:5到1:8。广告主构成也很有特点,数码科技占30%、教育培训20%、金融服务15%、电商零售15%,沃尔玛、塔吉特等零售巨头已经入局。

当OpenAI已经在广告的泥潭里摸爬滚打时,谷歌也追了上来。

2026年5月2日,Alphabet首席商务官Philipp Schindler在财报电话会上释放信号:Gemini未来将引入广告。他的原话是:“广告一直是将产品规模化、覆盖数十亿用户的重要手段。如果执行得当,广告可以非常有价值。”

谷歌不会像OpenAI那样直接把广告塞进Gemini主应用里。它的策略是:先在AI Mode(搜索中的AI对话模式)和AI Overviews里把广告格式跑通、验证效果、打磨用户体验,再考虑迁移到Gemini。这个“两步走”的策略,既规避了主品牌受损的风险,又能用搜索场景为广告格式积累经验——毕竟用户对搜索里的广告早就有心理预期。

这两家公司的广告布局,正在引发整个广告业的结构性重构。

根据四川省人工智能研究院数据调研结果,预计到2028年,AI对话广告将占据15%的数字广告市场份额,而搜索引擎广告将从35%降至25%,社交媒体广告从30%降至25%。这不是零和博弈,而是增量争夺,AI正在创造一种全新的广告库存。

与海外AI广告的快速推进相比,国内AI大厂在商业化上整体保持谨慎、克制、以技术储备为主的态度。

百度虽然拥有搜索广告的深厚积累,但文心一言至今未大规模开放广告位;字节的豆包拥有最强的算法推荐基因,但在广告这件事上反而异常低调;腾讯的混元则选择先打磨产品体验,商业化排序靠后。

监管趋严、用户信任培育、团队缺乏经验——这些顾虑让国内厂商选择了慢节奏。但这种慢,未必是坏事。OpenAI已经帮市场完成了用户教育,人们开始接受“AI可以推荐商品”这个设定。中国厂商完全可以直接借鉴海外经验,跳过试错成本最高的阶段。

04 AI的终极野心是当“收银台”

广告是AI公司目前最能打动人的变现故事,但不是唯一的剧本。

还有一条更有野心的路正在被悄悄铺开——交易佣金。说白了,就是AI不光是帮你“找东西”,还帮你“买东西”,然后从每一笔成交里抽走一小块蛋糕。这不是卖流量,这是想当平台。

最早动这个念头的是OpenAI。去年ChatGPT就尝试过在对话里直接完成交易闭环,但因为支付体系、商家对接、用户习惯等一系列基建没跟上,最终草草收场。

但OpenAI显然没打算放弃这块肥肉。今年1月26日,它重新启动了这套策略,这次从Shopify商家下手——如果买家通过ChatGPT的站内结账功能完成交易,OpenAI直接抽走4%的佣金。

值得注意的是,只有那种全程没跳出ChatGPT、直接在对话里付钱的订单才收费,但凡用户点了个链接跳去商家独立站成交的,一分不抽。意思是,AI帮你做成这笔生意,你就得分我一杯羹。

Marketplace Pulse算了笔账,亚马逊的推荐费是15%,沃尔玛6%-15%,TikTok Shop约8%。就算加上Shopify本身2.9%的支付费率,ChatGPT的4%依然是地板价。

更重要的是,前文说到OpenAI承诺广告仅以标注形式出现在回答底部。这意味着,它试图同时吃下“客观推荐”的信任红利和“交易抽成”的商业回报。据报道,目前约有2.1%的ChatGPT对话与购物相关,按这个比例推算,每年会产生约40亿次产品相关对话,哪怕转化率只有2%,也能撬动数十亿美元的GMV。

视线拉回国内,这条路线就更加大张旗鼓了。其实早在春节期间,千问就因为“下载App发红包买奶茶”出圈了一波。用户在千问APP里领券、下单、核销,全程没跳出App。本质上,这就是一次AI应用内完成嵌入式交易的测试。虽然只是简单尝试,但这套对话、决策、支付的链路一旦跑通,扩大规模只是时间问题。

而仅仅几个月后,这套模式就被正式应用。

5月11日,千问宣布与淘宝全面打通。用户打开千问App,通过AI对话就能完成淘宝上的商品挑选、对比和下单购买。打开淘宝App,点击千问AI购物助手,同样可以进入AI购物模式,使用AI试穿、AI算优惠、AI低价帮抢等功能。阿里率先在行业内打通了AI购物全链路,第一次实现全流程闭环。

这不再是春节期间的限量测试,而是常态化规模化的产品能力。千问不再只是“问问而已”,它真的能帮你把东西买回来。

同样在做这件事的还有字节。今年4月下旬,字节在豆包导航栏里低调上线了“豆包帮你选”。用户可以直接在豆包里完成商品选购、下单、支付、订单管理和售后——全程不需要跳出App。

这几家动作放在一起,其实能看出一个共同的野心:AI正在从信息服务走向交易服务。千问依托阿里生态覆盖衣食住行,更像一个AI管家;豆包聚焦抖音电商,更像一个AI导购;ChatGPT则在用全网信息和开放生态打一套更野的牌。无论哪条路,都是把AI变成消费决策的第一入口。

交易佣金的本质,是把AI变成交易平台。广告是让别人赚钱你分一口,交易是你自己当渠道直接收租。前者考验的是流量规模,后者考验的是闭环能力。而一旦某个AI助手真正成为用户“买任何东西之前都要先问一句”的那个入口,它的商业想象力就不只是卖多少广告、抽多少佣金的问题了——它可能会重塑整个电商的流量分配规则。

到那时,商家争夺的将不再是货架上的搜索排名和广告位,而是成为AI对话框里被推荐的第一选择——用户在问“我该买哪个”时,AI最先说出谁的名字,谁就赢得了这笔交易。

05 结语

豆包付费的风波撕开了一个被回避太久的问题:AI免费的时代,正在走向终章。

这场争议的价值,不在于豆包“配不配”收费,而在于它让所有人意识到,AI行业必须找到属于自己的商业平衡点。订阅、广告、交易佣金——没有哪个模式是完美的,但也没有哪种尝试可以被跳过。

我们都在期待,未来AI能够以一个健康的、长久的盈利模式存活下去。只有这样,AI时代才能真正开启。或许当下,一个更好的AI时代,才刚刚开始。

点赞 0

点赞 0Morketing原创发布,未经授权请勿转载

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论