热点

热点

微信公众号

微信小程序

【摘要】 但当用户在平台内的消费决策更多依赖外部电商完成,“小红书=种草社区”的心智将愈发根深蒂固,而其自建电商的存在感或将持续被稀释。

文 | Eric

今年的618,或多或少给了人一种“条条大路通罗马”的感觉:

淘宝和抖音仍然延续惯用策略,投入百亿消费券,激发消费者购买欲望;

而一向以低价策略闻名的拼多多,今年618反而不再追求“全网最低价”,只需要对标店铺同款,做到同款同价即可。既降低商家压力,也给了消费者更多选择;

而京东在延续往年电商板块的补贴之余,额外增加了外卖板块的补贴,将每月18日定为超级外卖日......

但要说今年的618前夕电商界的最大看点,就不得不提到小红书与淘宝天猫和京东的两次合作。

从“红猫”到“红京”,

618平台们在玩什么?

5月29日,正值京东618即将正式开启之际,京东旗下“京准通”发布消息,京东与小红书战略合作升级,重磅推出“红京计划”。

此次“红京计划”是基于双方在2023年9月推出的“小红盟”模式基础上深化而来。“小红盟”原先致力于为商家提供全链路数智化能力,让品牌能度量到在小红书种草的各个环节。

随着“红京计划”的推进,“小红盟”也将从广告的投放与效果转化两端共同品牌实现“内容种草-广告挂链-即时转化”的品效销闭环,具体要从两方面来看:

一方面,所有入驻京东的品牌商家,均可在小红书启用“种草直达”功能。让商家在小红书投放广告时,能够添加京东购物链接,用户点击广告即可一键跳转至京东APP,实现从内容种草到交易转化的无缝衔接。

另一方面,“红京计划”不仅支持图文、视频等多种形式的笔记投流,还会提供从广告内容到效果转化的全链路数据指标,以便品牌能够精准的评判笔记的效果。

值得注意的是,在不久前的5月7日,小红书也和淘宝天猫签订战略合作,称将共同打造“红猫计划”,试图通过更加开放融合的运营,打通从种草到购买的全链路。

在Morketing看来,本次的“红猫计划”本质上也是围绕小红书内容种草价值而对两年前“小红星”平台的一次深化。

具体来看,“红猫计划”首先是在小红书笔记下方新增“广告挂链”功能,加入试点的优质品牌在小红书投放种草笔记,可直接跳转至淘宝APP,实现“种草直达”。

在今年的“红猫计划”中,实现种草直达的方式有两种:一种是UD(阿里模式),商家将预算交给阿里后,由阿里帮商家做投放;另一种是CID(商家自投),也就是商家自己全权负责投放与优化。更值得一提的是“红猫计划”发布后的CID将支持平台内全部的流量入口,既可以在搜索中投流也能在笔记等全渠道投流。

其次,则是围绕“小红星”的产品升级。其中最为重要的一点在于小红书首次开放了笔记颗粒度的全链路数据,既能观察到以阅读与评论为代表的小红书前链路数据,也能看到进店、收藏、加购等后链路数据,直白来讲就是商家能通过“小红星”观测到每篇笔记对转化的贡献。

所以综合“红京计划”与“红猫计划”来看,虽然具体的操作路径不同,但无论是天猫还是京东改革的核心都是要围绕“种草直达”这一点。

读到这想必也会有很多人好奇“小红书的商业化做了这么多外链,那自家电商就完全放手不管了嘛?”

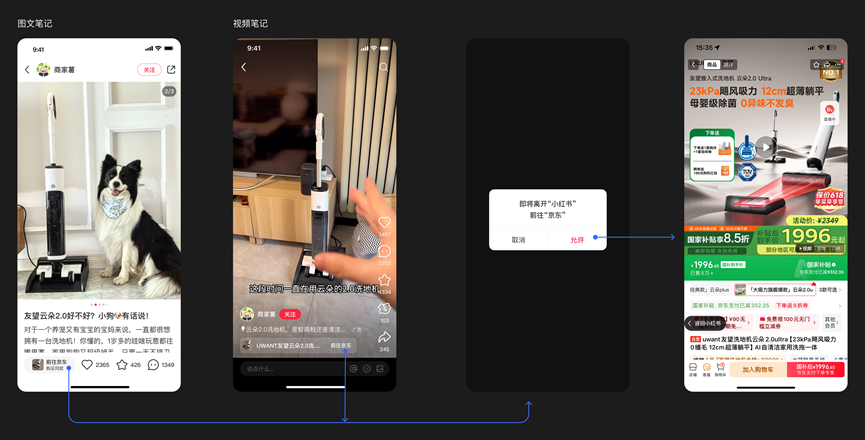

显然并非如此。早在今年的三月份,小红书就上线了“蓝链”功能,简而言之就是允许笔记评论区添加商品链接,系统会根据链接生成醒目的蓝色可点击文字,用户点击就能直达购买页。

这也是为什么淘宝天猫与京东能如此迅速的开启品牌试点功能的原因,“蓝链”早早为如今的“红猫计划”与“红京计划”打好了基础。

但熟悉电商的读者们都知道小红书在2021年后就力推“闭环电商”,为什么今年又放弃闭环转向全面开放了呢?

小红书为什么打开“围墙”?

想要回答这一问题,就不得不提起小红书在电商与社区中反复摇摆的商业化战略。

2014年底,小红书正式推出了电商板块“福利社”,通过B2C自营模式为社区用户解决“购物困难”的问题。

但行业竞争以及税收政策等问题,让其电商业务几经调整:在2020年小红书在笔记中放开淘宝外链,但在2021年又彻底切断外链,主张闭环电商,随后又在2022年转向开放协同。

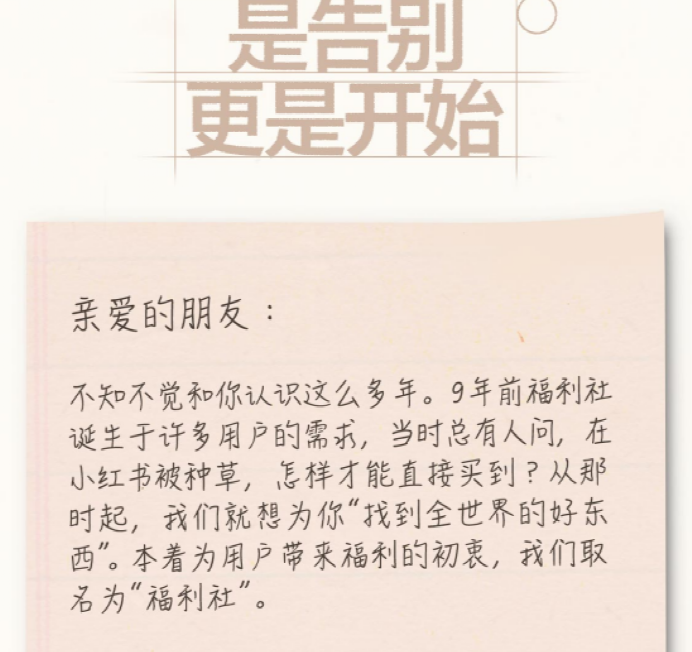

2023年对小红书的电商业务是至关重要的这一年,在这一年小红书发布了一封名为《是告别,也是开始》的用户信,称将关闭原先的自营电商平台福利社与小绿洲,以便于集中资源和力量,以平台内容为基础主推“买手模式”。

可以说小红书从自营电商转向平台化,从封闭生态转向开放合作,始终在“内容社区”与“交易平台”的平衡中寻找支点。

如今与京东、淘宝天猫等电商巨头的深度合作,在Morketing看来实则是小红书以开放姿态补生态、拓收入、顺趋势,在行业变革中寻求新增量的举动。

首先,来看“补生态”,也就是小红书可以通过淘宝天猫与京东等外部电商的成熟资源来嫁接社区流量,让小红书的电商生态链更加完善。

上文中也经常提到,小红书的核心优势在于内容种草。但经营电商所需要的供应链、物流、支付体系等基础设施,却是其长期短板。

在与淘宝天猫与京东合作后,一方面可以缩短“种草-下单-收货”的链路时长,解决平台用户对物流“时效性”的需求;另一方面则是可以通过打通淘宝天猫与京东的千万级商家资源,丰富平台的商品池,以此来弥补自有商城SKU不足的问题。

其次之所以说“拓收入”的原因是无论在“红猫计划”还是“红京计划”中,小红书的定位都转向了更加极致的种草与更加极致的营销,这就使得小红书借此能获得一笔不菲的广告收入。

前文一直提到的“种草直达”,允许品牌在笔记中直接挂载电商链接,用户点击即可跳转下单,这种“内容即渠道”的模式,让广告投放与销售转化直接挂钩,再结合可被准确评估的种草价值贡献,也会提高商家在小红书投广的意愿。

最后,小红书此番牵手淘宝天猫与京东也是大环境下的趋势使然。

若我们回顾近年来的电商行业变革:淘宝与微信实现部分链接互通;抖音加速布局货架电商;以及京东淘宝持续强化全渠道能力......种种变动都预示着电商行业正在从“流量孤岛”转向“生态互通”。

小红书作为一个内容社区,它的竞争对手相应的也是以抖音、快手为代表的内容平台。但这两年抖、快两家也都在大力推进电商化进程,这也使得小红书需要通过与电商平台绑定,来巩固它作为“种草入口”或者说“消费决策上游”的不可替代性,到了未来也许用户会选择五花八门的购物平台消费,但真正决策的环节仍然会选择小红书。

但以上的问题只能回答为什么小红书需要向外拥抱电商平台,那电商平台又为什么需求小红书的帮助呢?

流量红利见顶,

电商加注内容价值

背后离不开电商市场流量红利见顶,用户心智权重逐渐提高之际电商市场对“内容驱动消费”这一底层逻辑的集体认同。这也解释了为什么京东和淘宝或多或少都在平台内部试水短视频与直播带货。

但淘宝天猫与京东也面临着和小红书类似的尴尬处境,作为土生土长的“电商平台”,它们本就缺少擅长做内容种草的商家,所以即便淘宝京东都在尝试做内容种草,但它们所生产的内容并不能构成消费者的购买理由。

如今的内容种草或是心智营销相较于以前都有了深化,商家是无法靠宣传几句产品优势或是主打一下性价比就能引起消费者注意的,如今的消费者更愿意为真诚的、走心的以及可信的内容买单。

同样是推销一款凡士林的雪融霜,没有经验的商家可能会更加倾向于在海报中直白的给出“不闷皮肤”等特点,但来到善于内容生产的社媒博主,他们就会以产品的痛点为核心将用户的痛点与产品的适用场景结合形成一个完整的叙事,当某一天用户遇到类似情况时,他们便会优先想到凡士林的这一款产品。

这也使得社媒中的品牌很容易以博主笔记故事中的一个角色而进入平台用户的心智中,最终实现曝光的扩大以及聚焦痛点等不同效果。

对于营销人而言都深谙一个道理:用户的消费并非是在购买商品,而是在购买需求。所以品牌在推广中的核心应该是要告诉用户“我能干什么?”。而社交媒体重内容叙事的社区风格,就能更好地通过场景的塑造、氛围的打造来有意无意的达到安利的效果。

其次,除了内容的好坏与否以外,“种草”能否成功与用户是否信任博主与平台的内容也息息相关。布兰德老白发布的《2025中国达人营销白皮书》也明确指出:未来品牌竞争的核心在于,如何凭借“真实感”和“精准度”打造用户信任闭环。

图源小红书

近年来,可以发现社交媒体中有越来越多的内容是关于“如何识别广告”,这是因为由于网红噱头与虚假宣传泛滥后消费者对于广告的接受度与信任度大不如前了,当消费者识别出广告后,对于产品的购买欲望与信任度也大大降低了。

而大部分社交媒体在消费者信任度这方面则有着得天独厚的优势。因为社交媒体的内容仍然是以UGC为主导的。比如同样是一则口红产品的短视频,如果出现在淘宝中有不少消费者就会因为其“广告”的身份而降低信任度,但如果出现在小红书博主的“测评笔记”中,则更愿意看下去。

这也就解释了为什么淘宝天猫与京东都会齐刷刷的和小红书牵手。

结语

不过,小红书能够通过开放合作巩固了内容营销的核心优势,开辟商业化的新路径。但当用户在平台内的消费决策更多依赖外部电商完成,“小红书=种草社区”的心智将愈发根深蒂固,而其自建电商的存在感或将持续被稀释。

对小红书而言,或许下一步需要解决的问题就是在内容与交易之间找到平衡点。

点赞 0

点赞 0Morketing原创发布

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论