微信公众号

微信小程序

【摘要】 用“多元化”破局海外市场,中国开发者还有更多可能性

11月29、30日,第八届·灵眸大赏Morketing Summit在中国·上海成功召开。 第八届灵眸大赏以「回归」为主题,围绕“深耕国内市场·回归”与“放眼全球战略 · 未来”两大主题日,共设7个分会场,开展了为期两天的议程。大会聚集近80位全球营销商业生态高管进行主旨分享和panel讨论,参会者高达2000+行业从业者。

2023年,对于游戏行业来说是充满机遇和挑战的一年。在这一年当中,游戏厂商们感受到了来自市场、政策、用户等多方面的压力。

那么,在这样的环境下,游戏出海又该怎样着手于未来的发展呢?答案核心就在于“多元化”。无论是市场、玩法,还是商业模式,都需要游戏厂商从“多元化”出发,探寻更多可能性。

在第八届MS灵眸大赏·游戏场的现场,谷歌大客户部游戏行业总经理陈婧进行了以《存量时代下,游戏出海的机遇与挑战》为主题的演讲,全方位解析游戏如何进行“多元化”建设。

以下为演讲实录:

大家好。

我是来自谷歌广告大客户业务部的陈婧。今年是我加入谷歌的第9年,也是我陪伴游戏行业出海的第9年。过去9年一直在这个行业中,见证了游戏出海从2013年、2014年到疫情前高速复合增长,到疫情期间的爆发,再到2022年、2023年大家有一个感受“有一些难了,增量慢慢变少,我们进入存量市场”。

今天,我想从谷歌侧的数据,分享一下过去一年和行业客户聊下来,看到的未来一些机遇,以及可能潜在的挑战。

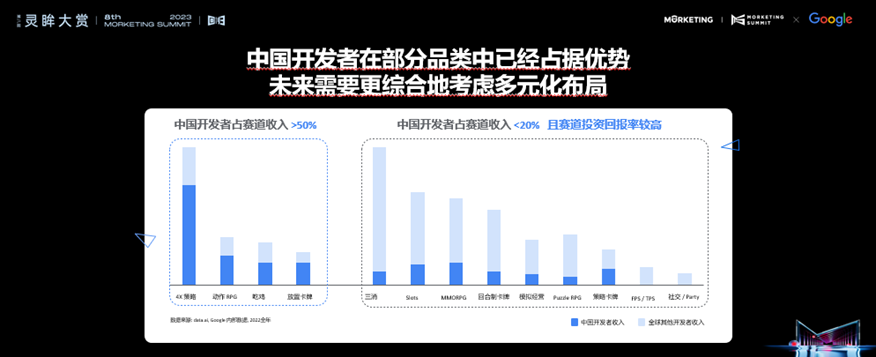

首先,从赛道的角度分析,我们把游戏品类、赛道分为两大类,左边是中国开发者比较擅长的,浅色代表品类收入的体量,深色代表中国开发者在当中的占比。

可以看到4X、SLG、动作RPG、吃鸡、放置卡牌这些赛道我们基本上都已经做到了行业的50%以上甚至有个别赛道的占比达到了70%。当然这些赛道本身也有很多是我们中国开发者创造出来,并且一直在创新引领这个赛道的发展。

右边的框当中,相对来说是中国的开发者还没有吃到市场份额。比如,市场基本盘也很大的三消、Slots、MMO、RPG、回合制卡牌等,这些可能是海外开发者更擅长的赛道,但是目前来看中国开发者如果未来还想取得更大的增长,需要关注这些赛道。

把赛道进一步拆分来看,在三消品类里面,不管是赛道的体量、增长仍然还是增长的。包括我们看到像MOBA、博彩类,整体还是往上增长的。同时,经营类、运动类的主题也是值得我们关注的。

除了品类和赛道的机会外,用户侧也是不可忽略的部分。从谷歌的数据来看,游戏玩家还存在吗,大家现在的需求还在吗?

我们用了两组数据来进行分析,蓝色是谷歌上关于游戏相关内容的搜索量,代表玩家展现出来的对于游戏内容的兴趣;黄色代表YouTube上游戏内容的观看量(消费量),基本还是维持了疫情期间创造出来的用户需求的高点,所以用户的需求仍然存在,只是可能发生了一些变迁,或者对于游戏品质、玩法都会有一些新需求。

那么,玩家到底发生了什么样的变化?

以美国SLG市场数据为例,相比五年前的用户画像,女性玩家的比例从五年前的13%增长到27%,25岁以下的玩家比例增长到24%。这是一个综合的结果,可能是因为现在SLG里面加入了更多轻度休闲的玩法,我们在买量和营销上也引入了更多相对没有那么硬核的破圈打法。

今年,大家都在讨论怎么做品类融合,怎么在SLG里面加入SLG+的元素,包括休闲游戏怎么和重度游戏更好结合。

说到机遇和挑战,不可避免的就是隐私政策。自从两年前苹果颁布了ATT之后,大家都有感受,买量效果很难达到投放表现。另外,到底怎么衡量跨渠道之间,或者买量收益的表现变得比较难。整体来说隐私政策的收紧是一个大趋势,包括安卓之后也会推出安卓沙盒的隐私政策。

其实现在对于大家来说用户层级数据的缺失是现在买量难的原因,不管做用户层级的匹配也好,或者对于用户的定位也好,大家可能会说现在是不是在盲投?我觉得没有一招制胜的方法,每一家应对策略都不一样,有些开始尝试品牌和内容向的营销,但比较多的是综合运用现有平台给出来的数据,比如苹果或者谷歌,再结合BI和大盘的数据等做综合判断。

而建立一方数据是谷歌给到大家的建议,一方数据,是经过用户同意之后给到广告主的信息,比如邮件、手机号等等。那为什么重要呢?一方数据是谷歌广告自动化、机器学习的基础,拥有更多的一方数据储备,会变成每家公司在广告投放上的独特优势。

AI是从去年到现在炙手可热的话题。我本人也不是这个领域的专家,但是会在很多场合和游戏行业里面的伙伴一起聊这个话题。

谷歌侧的认为,AI其实是在互联网以及移动互联网时代之后第三次行业浪潮,对于游戏行业来说也可以给大家带来到下一个阶段全新增长的新机会。虽然现在还在探索期,不少公司已经开始运用AI提高效率,比如生成文字、图片,或者在各个部门协作当中运用AI提升沟通的效率等。

这些都是往前探索的一些比较新的尝试,我们也非常期待AI技术的变革能为整个行业引领下一波增长的到来,全球的游戏玩家可以玩到更多来自中国的好游戏。

点赞 0

点赞 0转载请联系作者

收藏 0

收藏 0 转发

转发谷歌陈婧:用“多元化”破局海外市场,中国开发者还有更多可能性

Google邓辉:从“卖货”到品牌力,如何用好GoogleAl+搜索与Youtube生态 | Morketing灵眸大赏2025

热点

热点

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论