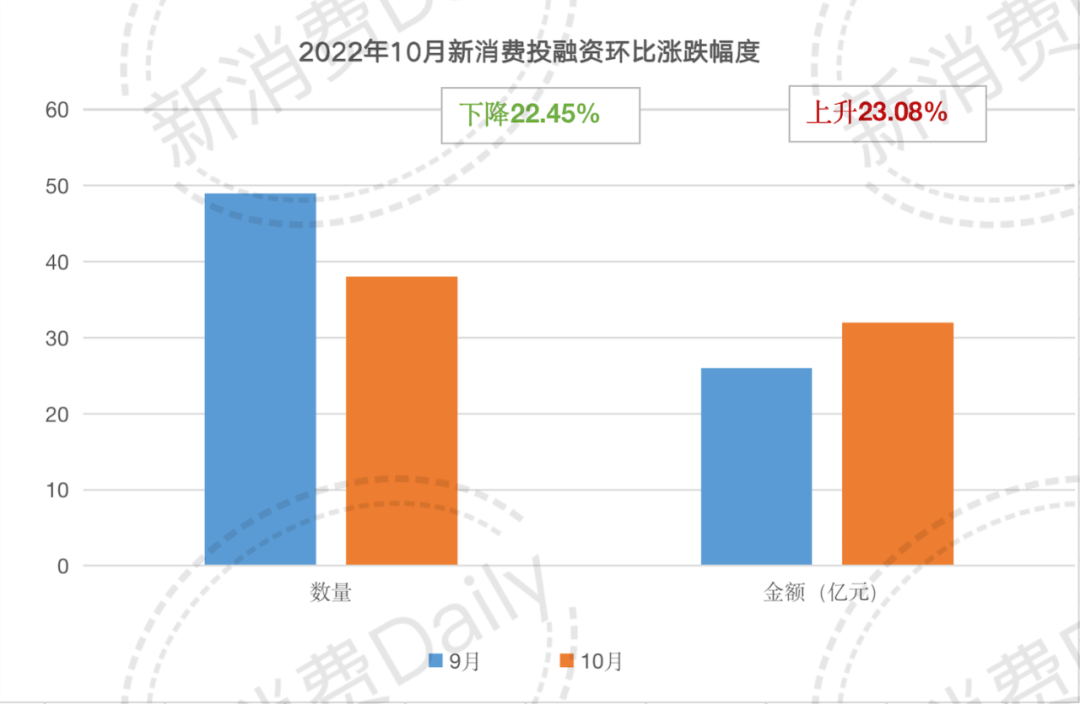

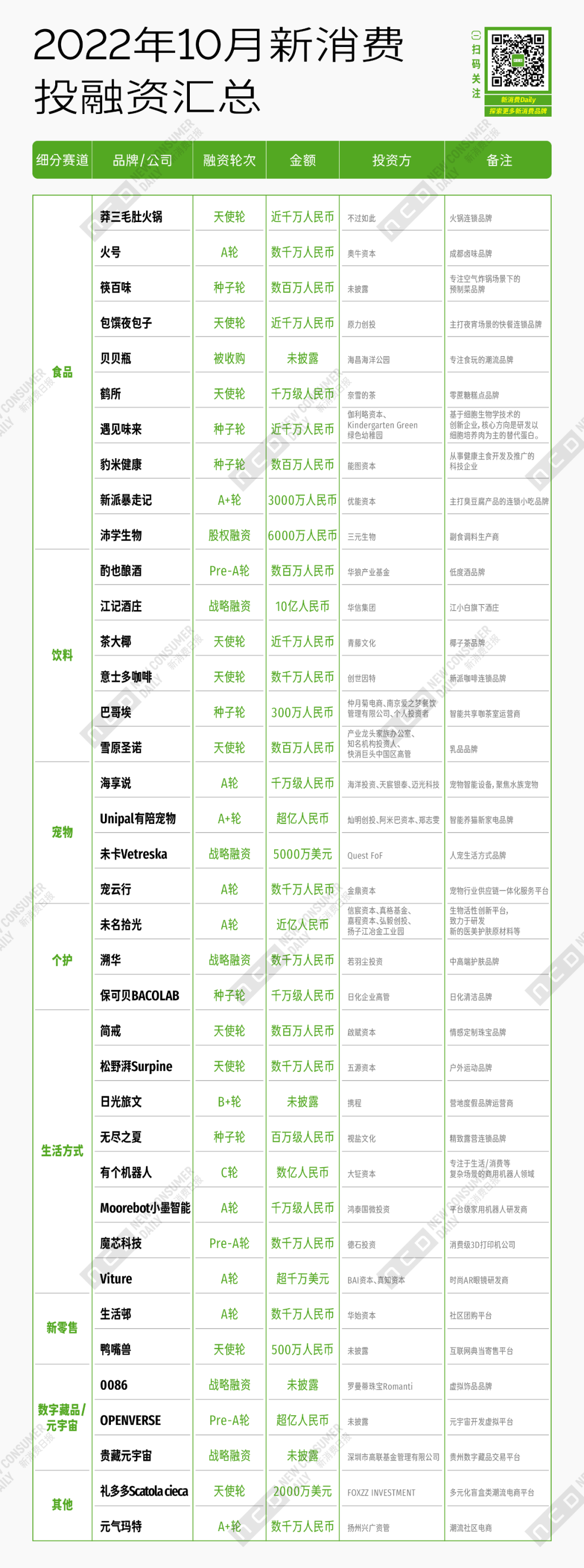

据新消费Daily不完全统计,10月新消费领域共有38起融资,融资金额约为32亿元。

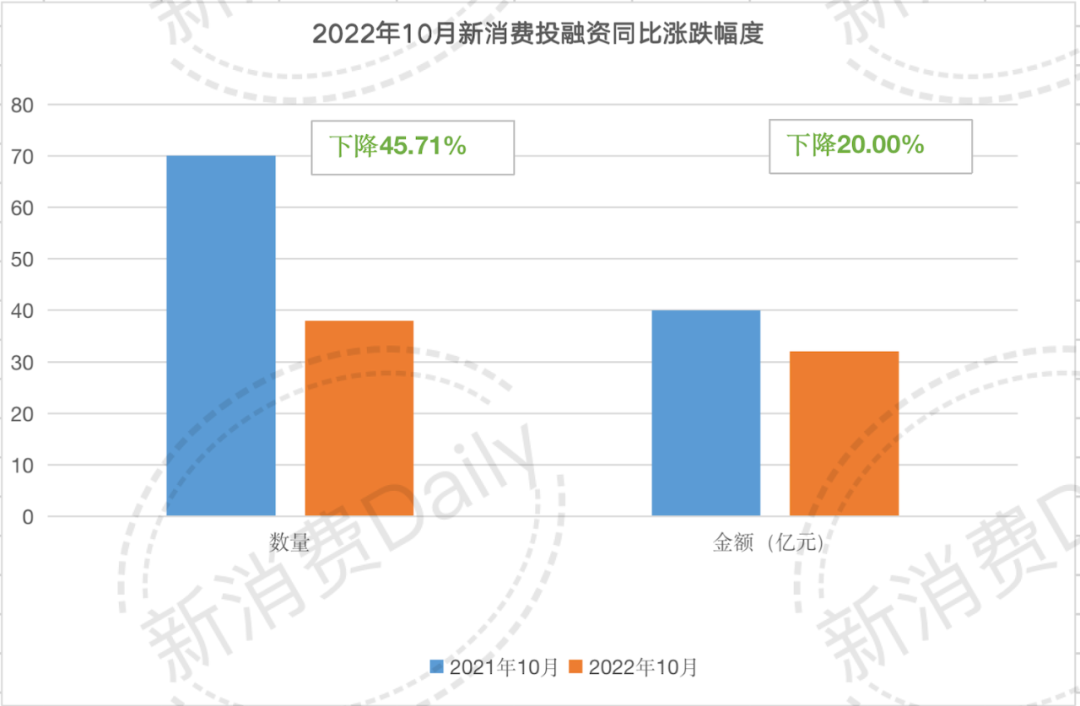

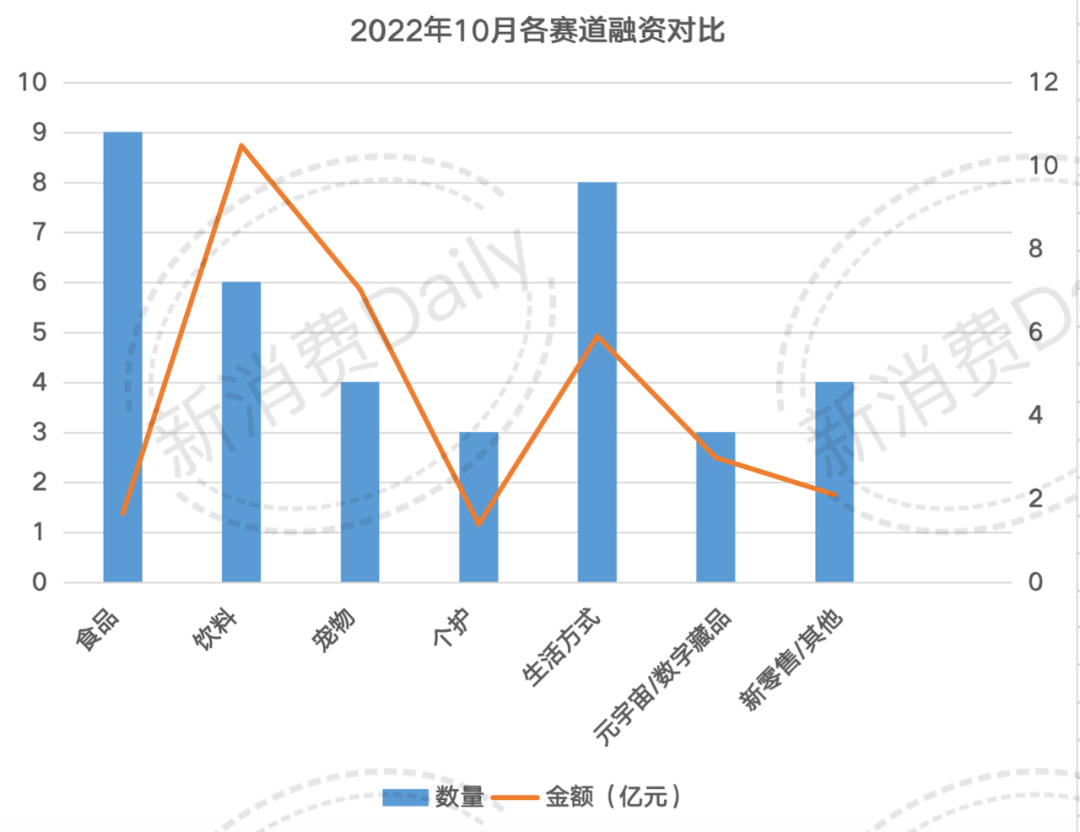

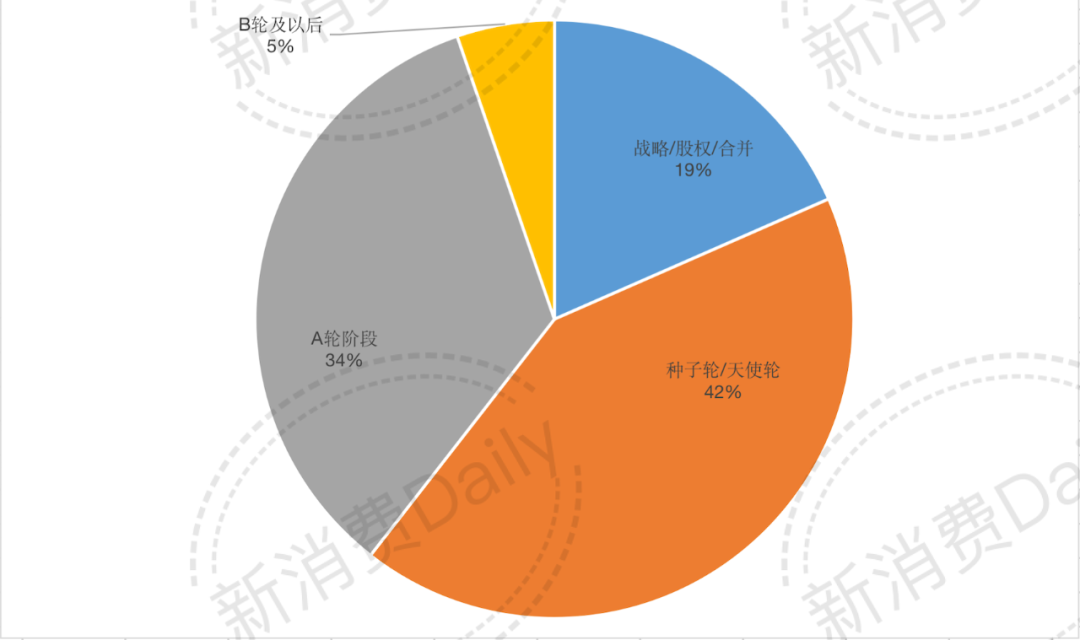

其中,4起未披露具体金额,分别为:「贝贝瓶」、「日光旅文」、「0086」、「贵藏元宇宙」。(文末获取10月投融资数据汇总)环比9月的49起,26.24亿元(10起未披露),10月新消费市场虽然数量不敌9月,但或是得益于「江记酒庄」的10亿人民币融资,融资金额有所上涨,环比增长23.08%。同比2021年10月70轮40亿元,数量跌幅为45.71%,金额跌幅为20.00%。即使2022年整体新消费市场“遇冷”已成事实,但这也意味着,无论是市场、资本、用户还是品牌,都正在回归理性。正因如此,品牌需要做的便是锁死趋势,拥抱变化,穿越周期,回归本质。同时,结合这几个月的投融资市场趋势,以及刚刚过去的双11第一波品牌预售情况,我们也能看到一些确定性的内容。比如,包括白酒在内的食品饮料,以及宠物消费的抗周期性。就10月新消费市场整体投融资情况来看,食品饮料依旧是当之无愧的热门赛道。同时,手握10亿融资的江小白旗下酒厂「江记酒庄」,领衔包括酒饮在内的饮品赛道表现亮眼。具体来看,食品饮料共发生15其融资,其中食品虽然融资9起,但金额仅为1.66亿元。饮料赛道融资6起,其中「江记酒庄」、「酌也酿酒」为酒饮品类,「意士多咖啡」、「巴哥埃」为咖啡赛道相关品牌,另外两起分别为乳品品牌「雪原圣诺」与新茶饮品牌「茶大椰」。在10月的新消费投融资市场中,新茶饮的“遇冷”依旧在继续。另外一个值得关注的赛道是包括服饰、露营运营商、饰品等在内的生活方式赛道,共发生8起融资。宠物赛道依旧稳定,包括智能设备、宠物食品、供应链等赛道,共有4起融资。从融资轮次来看。10月,共有16起种子轮/天使轮融资,占比42%。A轮阶段为13起,占比34%。融资金额方面。除4其未披露项目,18其融资为千万级别,8起为百万级别。最后,相比9月的7起亿级项目,10月共有8起融资项目过亿。两起发生在宠物赛道,分别为智能养猫新家电品牌「Unipal有陪宠物」与人宠生活方式品牌未卡Vetreska旗下新加坡子公司「VETRESKA FUTURE PET FOOD」。剩余6起分别为江小白旗下酒厂「江记酒庄」、致力于研发新的医美护肤原材料等的生物活性创新平台「未名拾光」、专注于生活/消费场景的商用机器人「有个机器人」、时尚AR眼镜研发商「Viture」、元宇宙开发虚拟平台「OPENVERSE」、多元化盲盒类潮流电商平台「礼多多Scatola cieca」。整个十月,最引人注目的一笔融资无疑是「江记酒庄」完成的10亿人民币B轮融资。之所以融资数额较大,是因为此次「江记酒庄」获得了“国家队”加持,本轮投资方为重庆江津区国资委控股的华信资产。根据工商信息显示,本轮融资后,重庆江津区国资委持有江记酒庄13.79%股权,为其第三大股东。江津区政府投资的这笔钱,将全部用于江小白酒庄一个农场两个酒厂的产业集群。其中2亿元将用于江小白优质供应链再提升,2亿元用于扩建江小白农场优质高粱研发与种植,6亿元用于扩容老酒储备。据公开报道显示,2020年江小白营销费用为2亿元,占营业收入的10%,而牛栏山则仅为4.6%,这还是削减后的占比。而营销对于品牌,尤其是白酒这一品类来说,本身就并非头部开支,用户的认可度与产品的知名度,来自于产品口味,用广告砸出来的产品,风头过后,很难留住用户。于是,在新一轮融资中,我们也看到了江小白对于清香型白酒这一细分品类,想要继续提升其口味与产品力的信心。综合整个白酒赛道来看,尽管近日以来,出现了白酒股价连续下跌的情况,也出现了一些“白酒行业感受到凉气”的声音。但实际上,无论是从整个市场规模,还是消费者购买力,以及资本对于白酒的态度来看,其依旧是那门较具确定性的好生意。据魔镜市场情报显示,今年双11预售榜单中(截止10月31日),天猫预售榜单中,【酒类】整体预售额已超2.5亿元,其中【白酒/调香白酒】这一细分类目的销售额为2.0亿元。同时,在【酒类】这一大类目中,销量排名前十(截止10月31日)的品牌/平台分别为:五粮液、1919.cn、泸州老窖、茅台、国窖1573、汾酒、洋河、习酒、水井坊、Remy Martin人头马。此外,近日,华润啤酒也收购了贵州金沙窖酒酒业合计55.19%的股权。就资本市场态度来看,其也依旧对白酒的故事充满信心。在刚刚过去的7、8、9月,酱香白酒酿造商「国凌酒业」中国艺术酱酒新品牌「GONGXI龏囍」、头部酱酒品牌「国台酒业」、酒厂「杜甫酒业」、酱酒服务商「浅子巷」均获得资本加持。11月3日,成立于2021年的「真工酱酒」又披露完成6亿元融资。显然,虽然让年轻人爱上白酒还有些难,但在中国偌大的酒饮市场中,最“香”的依旧是它。刘润在其2022年度演讲中指出:“宠物行业最近很火。宠物旅游,宠物健身,宠物减肥,宠物殡葬。越来越火。为什么?因为宠物行业能‘穿越周期’。”事实上,无论是近两年宠物市场整体消费潜力、投融资趋势,还是就正在进行的双11大促,消费者的购买力来看,宠物赛道始终在展示着其抗周期性的能力。据悉,天猫双11预售开启时,宠物经济便在天猫迎来爆发,预售1小时销售超去年首日。同时,随着中国人宠关系改变,宠物主对宠物的关爱包括了衣食住行,宠物日用品、猫狗保健品、宠物生活服务类产品预售增长强劲,猫狗玩具、水族宠物预售同比增长更是近2000%。据魔镜市场情报显示,在今年双11天猫预售榜单中(截止10月31日),【宠物/宠物食品及用品】整体预售额已破10亿元。更值得一提的是,在品牌预售额排行榜单中,前三名出现了国产品牌PIDAN的身影。截止统计时间,PIDAN在【宠物/宠物食品及用品】类目中,整体预售额位列第二,仅次于Orijen原始猎食渴望,将ZIWI挤到第三。PIDAN成立于2015年,最初以包括包括猫砂、猫砂盆在内的宠物用品进入市场,目前已发展为一个专注为猫创造产品的多品类品牌,相继推出了猫咪冻干、猫咪主食湿粮包等食品产品。事实上,就2022年整体消费投融资市场来看,无论是猫犬经济,还是小宠经济,都在迎接着属于自己的黄金发展时期。具体到10月宠物赛道投融资情况,过亿项目有两起,分别是智能养猫新家电品牌「Unipal有陪宠物」,以及宠物生活方式品牌「未卡Vetreska」。「Unipal有陪宠物」成立于2019年,自成立以来,便专注于智能养猫新家电产品研发、生产与销售,致力于为全球养猫家庭提供智能化全场景解决方案,已先后推出智能猫厕所、智能超滤饮水机及智能猫粮机产品线。据天眼查显示,加上本月披露的超亿人民币A+轮融资,其已先后完成了五轮融资。

事实上,国内养宠智能化、精细化养宠的时代已经到来。另一个完成超亿人民币(5000万美元)的宠物品牌是人宠生活方式品牌「未卡Vetreska」旗下新加坡子公司「VETRESKA FUTURE PET FOOD」。「未卡Vetreska」同时表示,本次战略投资完成后,将拆分其宠物用品和宠物食品主体。旗下全新新加坡子公司「VETRESKA FUTURE PET FOOD」将全面承载宠物食品业务线,并在集团化的发展战略下,逐步形成矩阵式品牌布局。在新消费Daily看来,「PIDAN」与「未卡Vetreska」的发展路径实则有些相近,都是选择以宠物用品切入市场,在市场与消费者心中具备一定品牌认知,并在逐步完善建设自身硬实力后,选择将触角伸向更具消费力的宠物食品赛道。实际上,宠物食品赛道表面上的入局门槛并不高,但国产品牌若想真正意义上与国外品牌想抗衡,也需要具备研发、供应链等等硬实力。而近两年来,国产宠物品牌,以及国产宠物食品品牌的出现及发展,也让我们看到了国产品牌是有能力与海外品牌掰一掰手腕的。在这个似“轻母婴”的宠物市场,大环境越差,宠物经济似乎越热。1、该融资数据由「新消费Daily」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;3、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由新消费Daily整理制图,图片及数据引用需写明来源。4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万;1 USD≈7.28 CNY(以当日统计时间为准)。

发表评论

请先注册/登录后参与评论