热点

热点

微信公众号

微信小程序

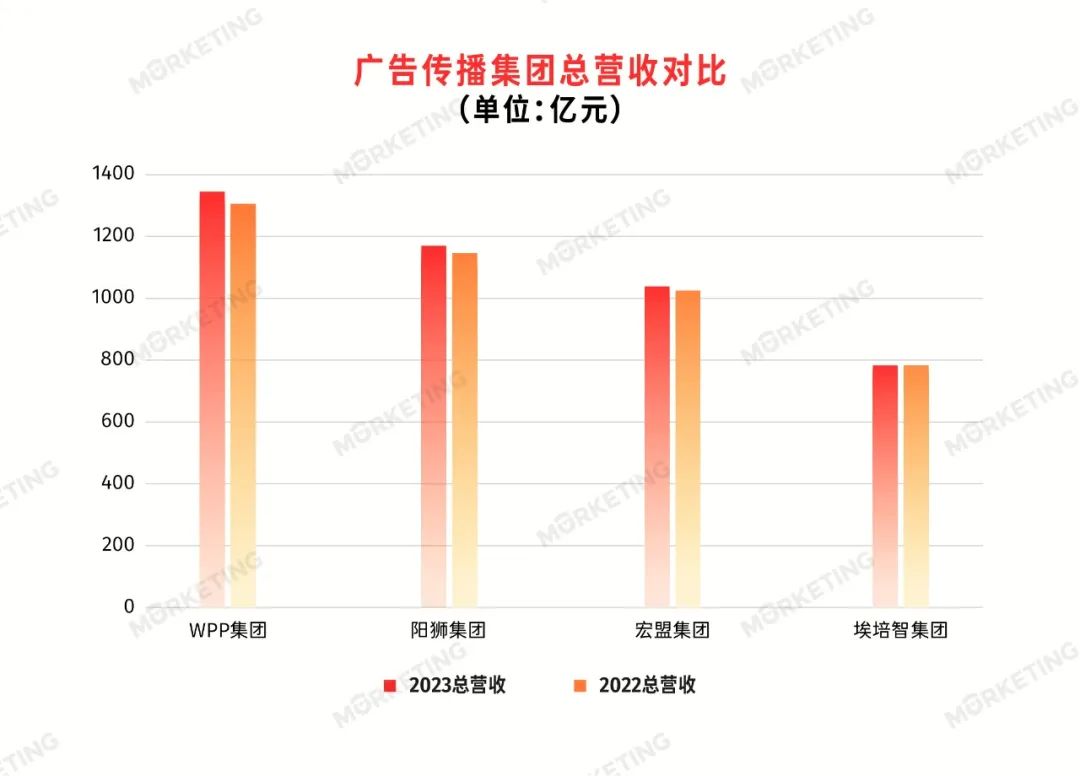

【摘要】 全球5大广告传播集团2023营收一览

作者 | Jennie Gao

图片设计 | Moggi Guo

宏盟集团:

全年有机增长4.4%

Flywheel或将带来新的市场机会

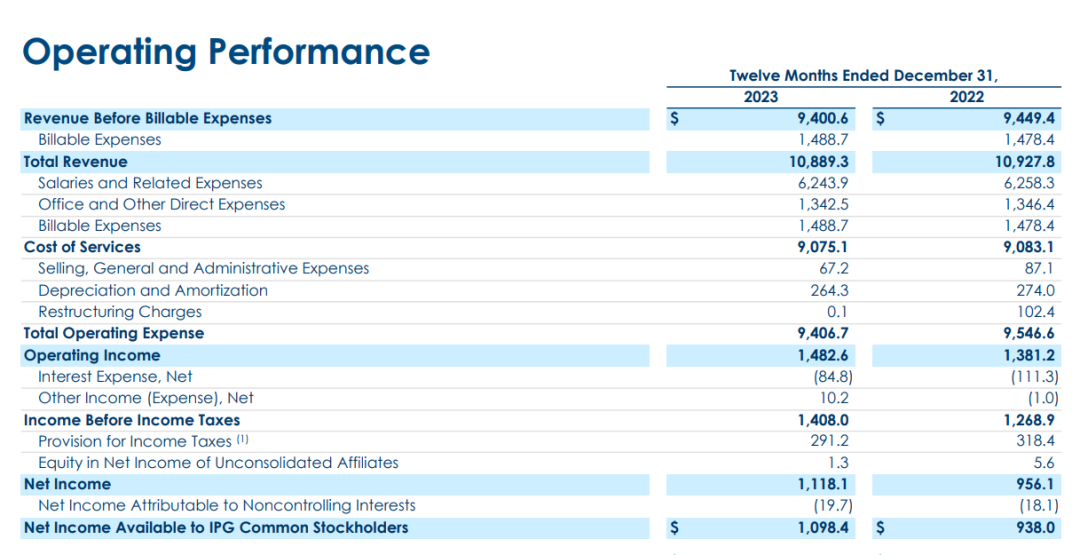

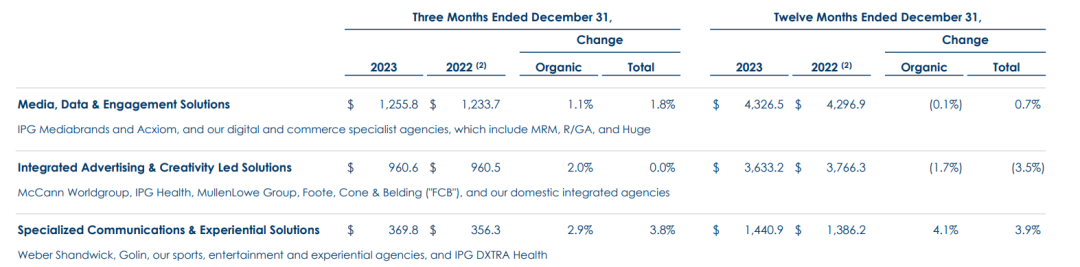

埃培智集团:

增利不增收

科技行业客户表现疲软拉低全年业绩

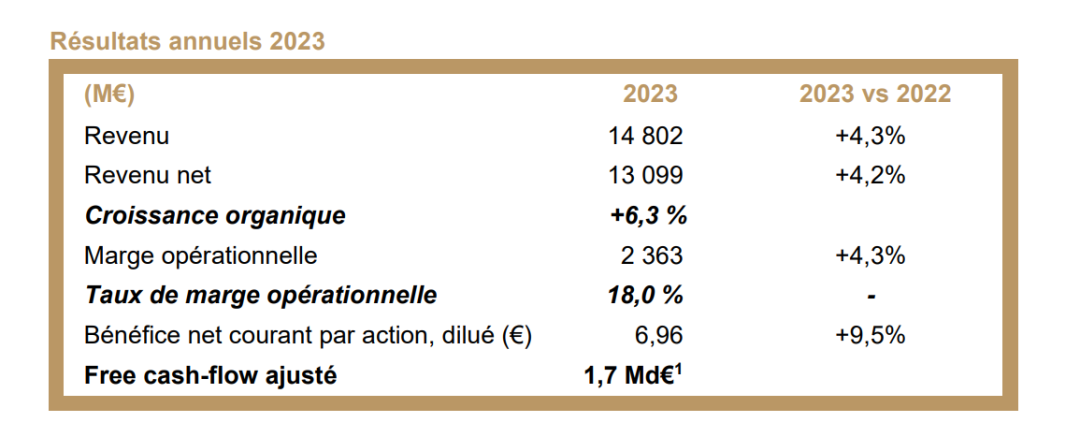

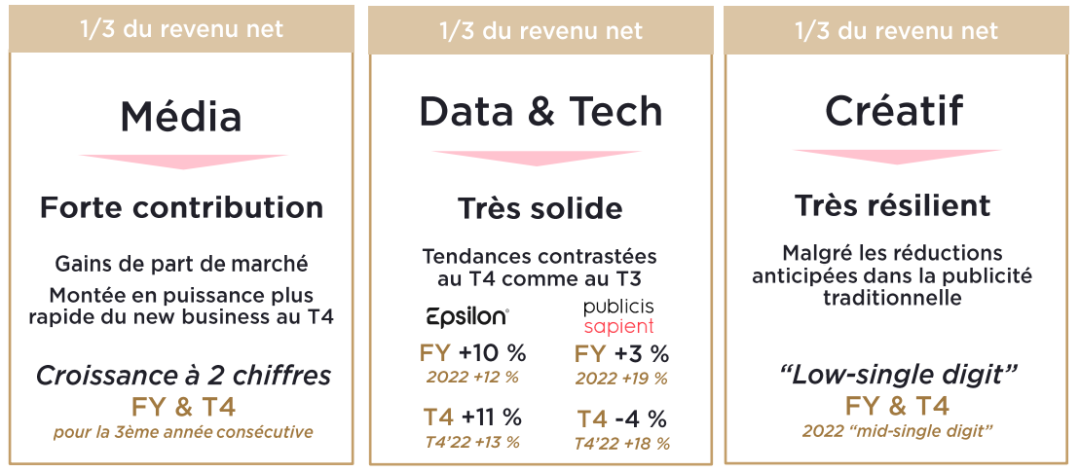

阳狮集团:

各项业绩再创新高,对2024充满信心

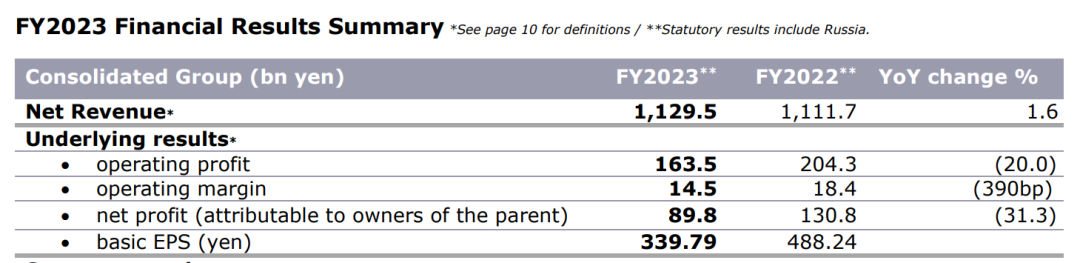

电通集团:

业绩持续萎靡,CT&T势头不如预期

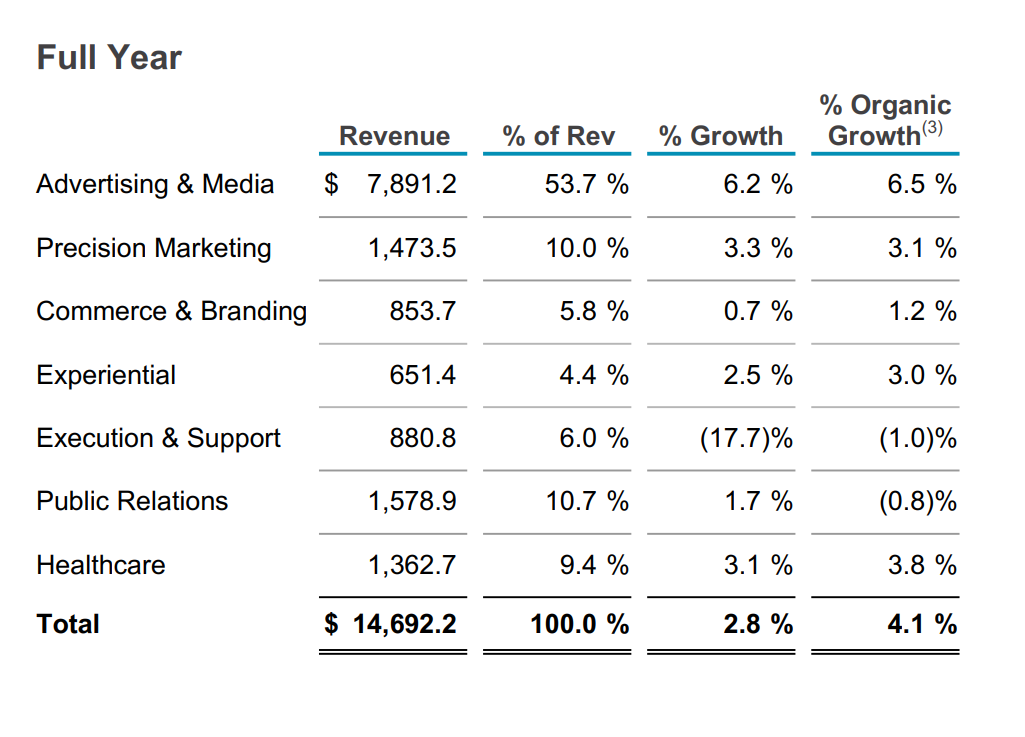

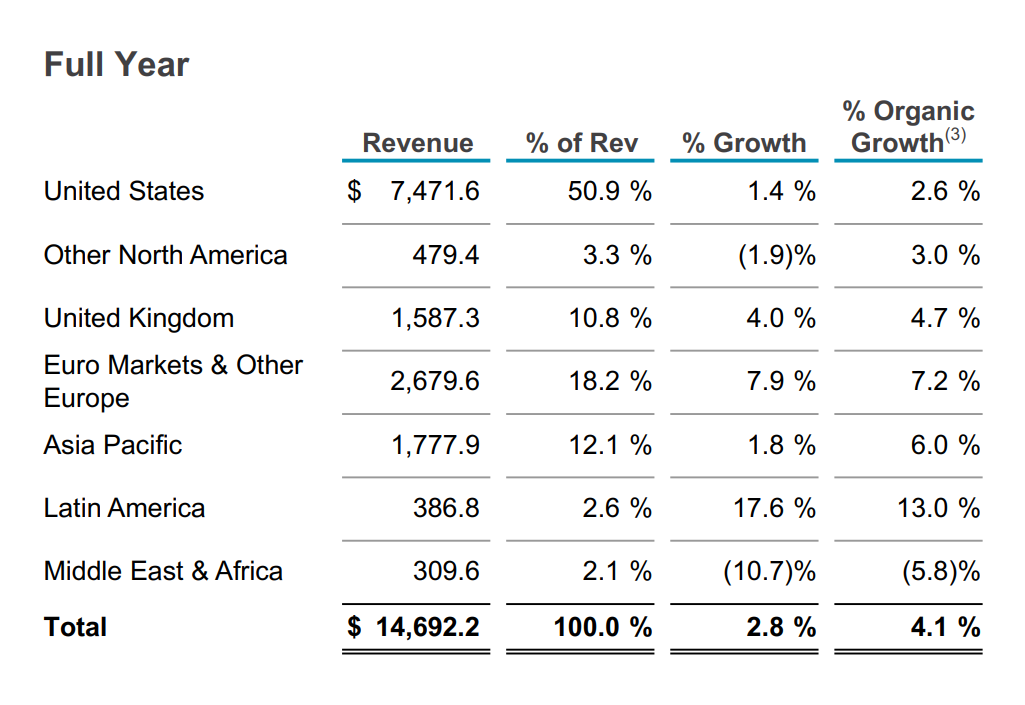

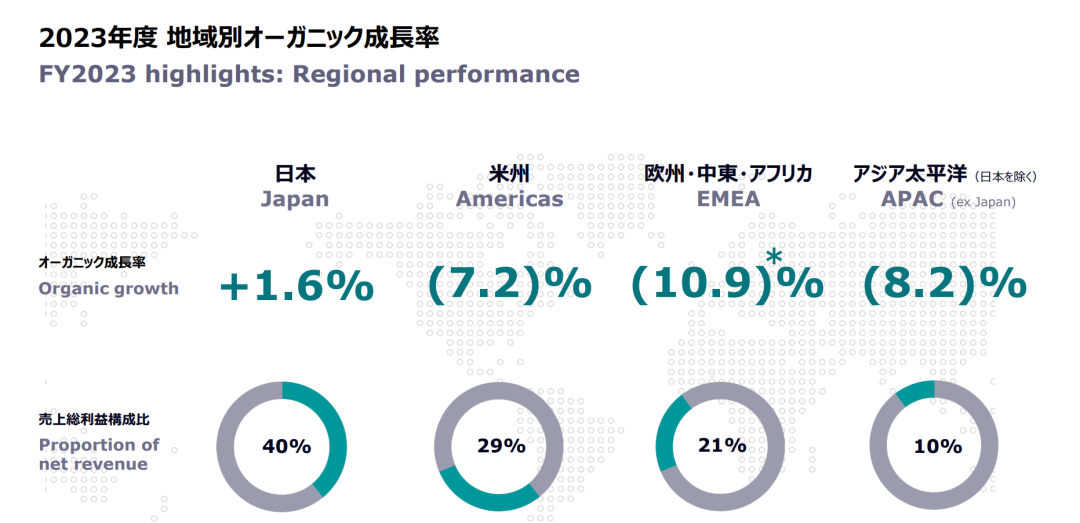

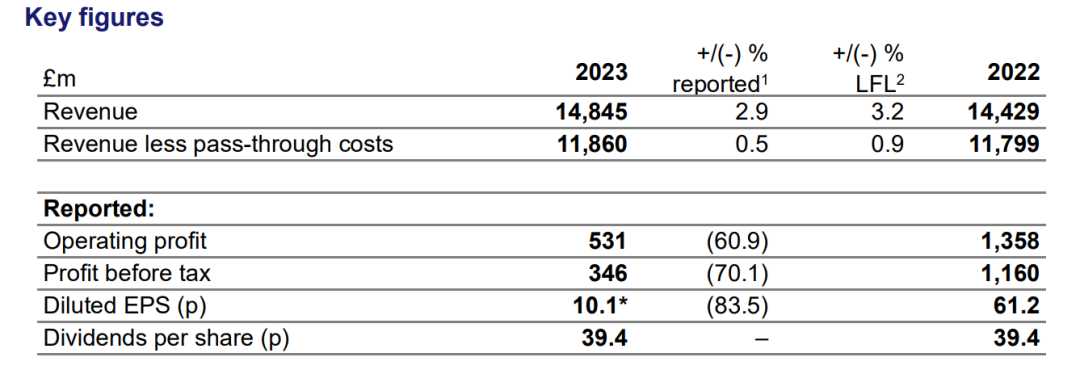

WPP集团:

营收增长利润下滑,变革在即的广告集团

点赞 0

点赞 0原创发布

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论