注册|登录 投稿

【摘要】 存量时代下的流量洼地

文| Innocent Roland

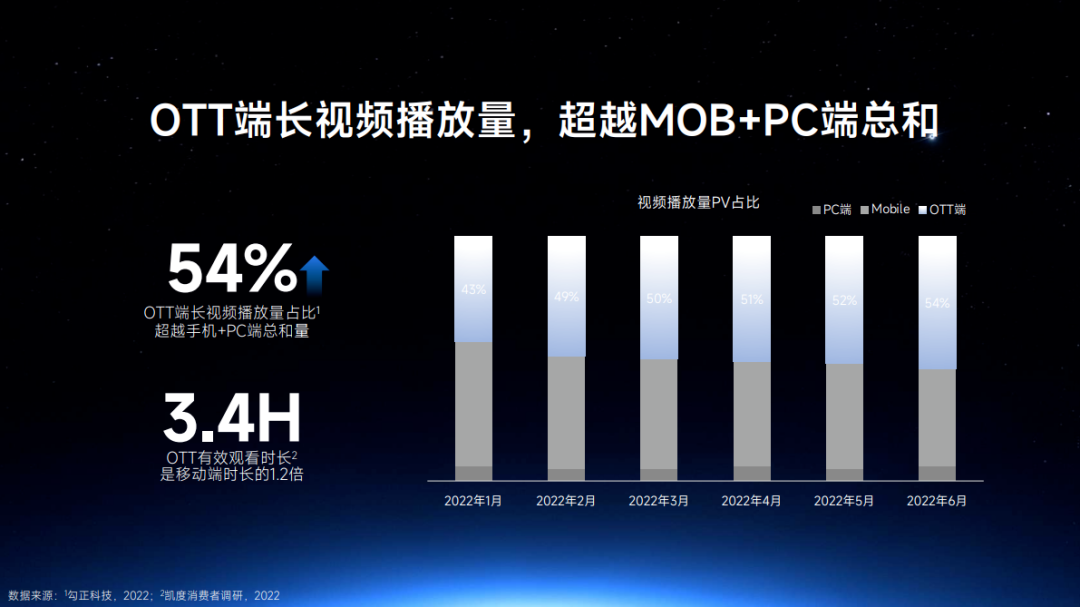

在似乎人人都沉迷于“刷手机”的时代,令人意外的是占全球视频曝光次数最大份额的设备并非移动端,而是智能电视。据Innovid报告显示,2021年智能电视(CTV)的视频曝光次数占全球总量的46%, 预计2023年,CTV广告支出将提升21%,突破250亿美元。高于2020年40%;移动端和PC端则分别从占比43%和16%,下降到了39%和15%。

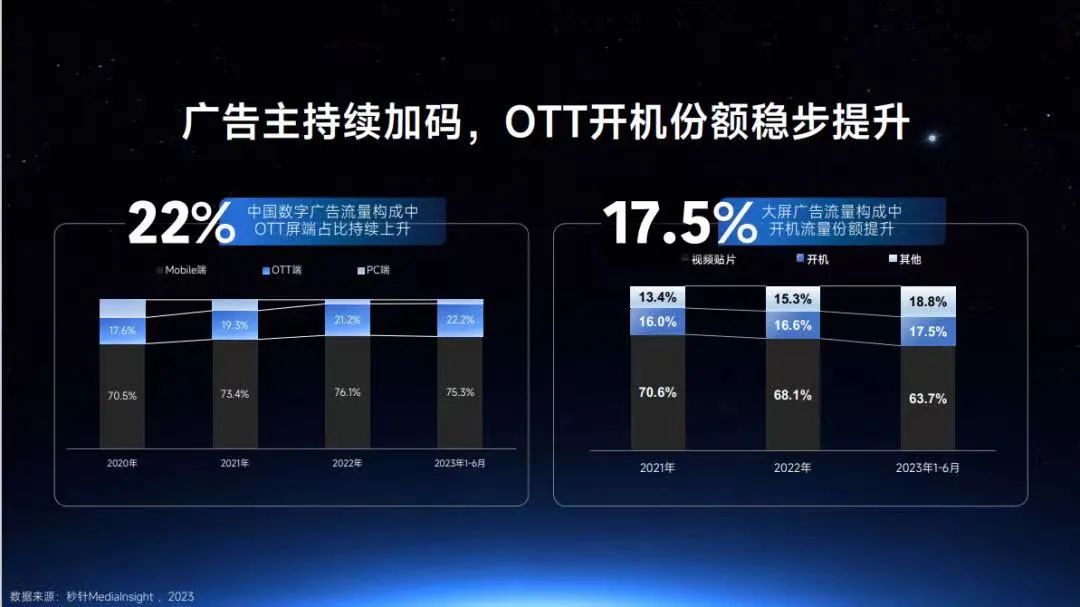

其中OTT的上涨,则是最为明显的,根据秒针计算的数据来看,互联网电视(OTT)今年在国内的保有量预计会直接到达4.1亿,完成对IPTV和有线电视的全面反超。更不用说对比往年数据,2019年8.21亿户、2020年9.55亿、2021年达到10.83亿,能看到近年来OTT用户都在以每年超10%的速度快速增长。

同时,根据秒针和奥维互娱的数据来看,OTT设备的几乎依旧在以两位数的增速高速增长,10.9%的增速远超手机端的3.5%,更不用说在媒介触达率上,以86.7%的比例成为仅次于手机短视频的超高触达率媒体。

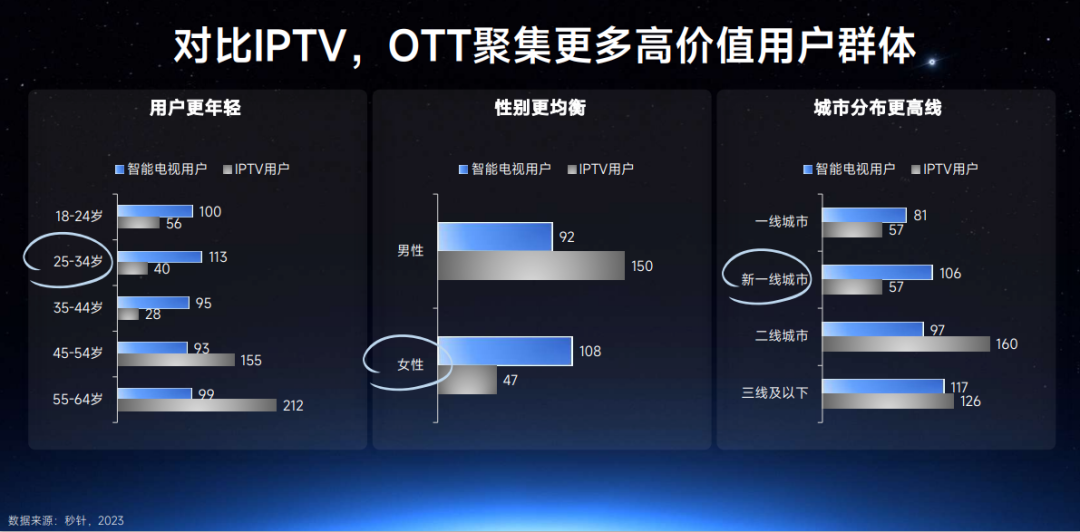

且,在流量透明度上,根据国双的数据来看,OTT端的异常流量相比移动和PC端也要小的多的多,相对同为大屏的IPTV而言,OTT端拥有更多年轻、和新一线城市用户,而且在性别平衡上也表现得更好。

总的来说,这一系列的变化似乎都在论证同一个结论,大屏尤其是OTT的生态正在变得越来越完善,随之而来的是越来越高的用户和高速增长的流量,用户流量正在流入大屏媒介。

往期回顾:品牌营销“新智”,要把选择权“还”给消费者|品牌增长·特别洞察02期

瑞幸X茅台的爆火,道出投资品牌建设的两个核心问题 |品牌增长·特别洞察01期

流量增长在哪,品牌就在哪

超高速的增长背后,是否意味着品牌的新机会?答案是肯定的。

首先,所谓的效果广告也好,品牌广告也好,所有围绕着流量进行的生意本质是一种行为的科学。这句话听起来可能有点复杂,我们可以说的更简单一点,即流量在那里增长,消费者就在那里,消费者的喜好变化,就会有对应的流量平台顺势崛起。

所以,一切新流量的崛起,就是品牌的迭代契机。

具体来说,在过去几年时间里,我们看到了流量阵地从最早的线下转移到线上,从PC转移到移动,再从中心转移到本地,从大媒体转化为自媒体;也能看到流量形态从图文到视频,从长视频到短视频,再从短视频到直播;而在流量分发这件事上,我们也看到从人工推荐到主动搜索,再从搜索转向社交分享,而现在,几乎所有的平台都在尝试通过智能推荐来完成信息的分发。

在PC端的大搜时代,成就了许多民营医疗;在微博崛起那几年,杜蕾斯、海尔、小米这种玩的开的品牌账号抢夺了很多的注意力;抖音快手的成长,给了很多工厂店、个体商户机会。

就像当几乎所有的流量平台都在构建内容社交关系的时候,那一批抓住了KOL种草这个机遇的品牌几乎都完成了高强度增长。

许多人看来,他们的营销模式只是简单的找KOL种草,但真实的情况则是,他们在特定的商业周期内,找到平台看作流量增长点的核心媒介,这些被平台扶持的关键节点,最终会有相应的溢出效应,当我们去识别一个趋势、一个机会时,如果仅仅洞察用户的心理变化,这就把一个科学玩成了玄学。

我们需要意识到,用户不管心理如何动荡不安,但“身体始终是诚实的”,重要的是要盯紧用户的行为变化。而流量的波动就是用户行为的波动,只要找到用户的行为变化,顺应着用户的变化而变化,随着流量的增长而倾斜,往往是能让品牌最快并最准确的做出应变,最终能够真正吃到流量的红利。

如果要说到近些年来崛起速度最快的流量,那必然是非OTT莫属。事实上,近年来无论海内外,对于OTT和CTV这类大屏流量的讨论从来没有停歇。

如何用好OTT流量?

效果=看到——购买 品牌=看到——记忆——购买

结语

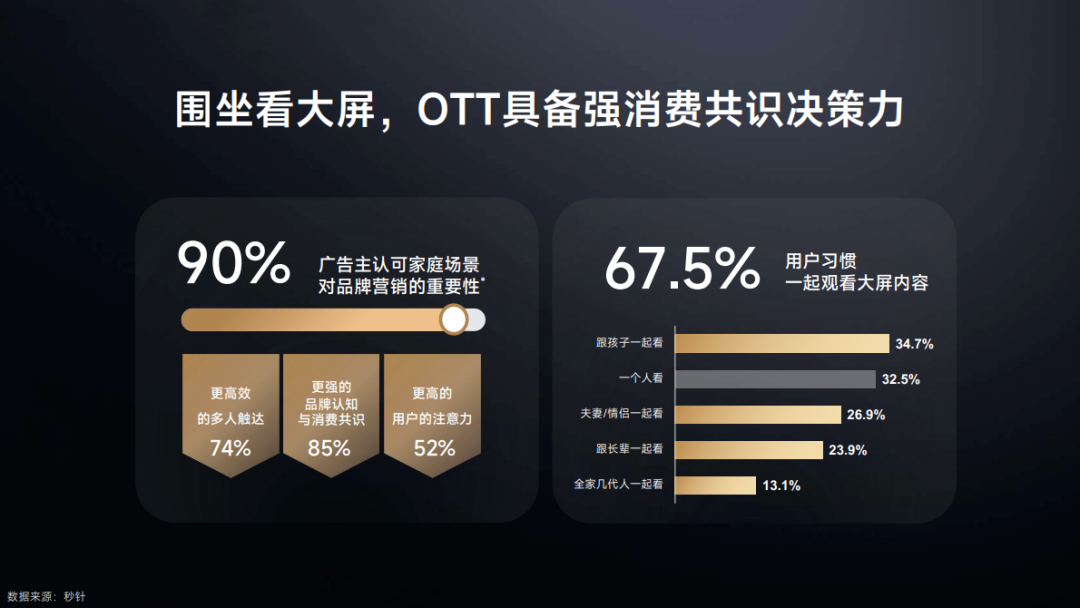

OTT或许就是下一个流量的新红利洼地,尤其是在网络红利将尽的当下,如何在不同的场景下,更深入的融入消费者的生活当中,将用户与自己深度捆绑,并且让品牌在合适的时机切入消费者的生活中,早就是核心关键了。

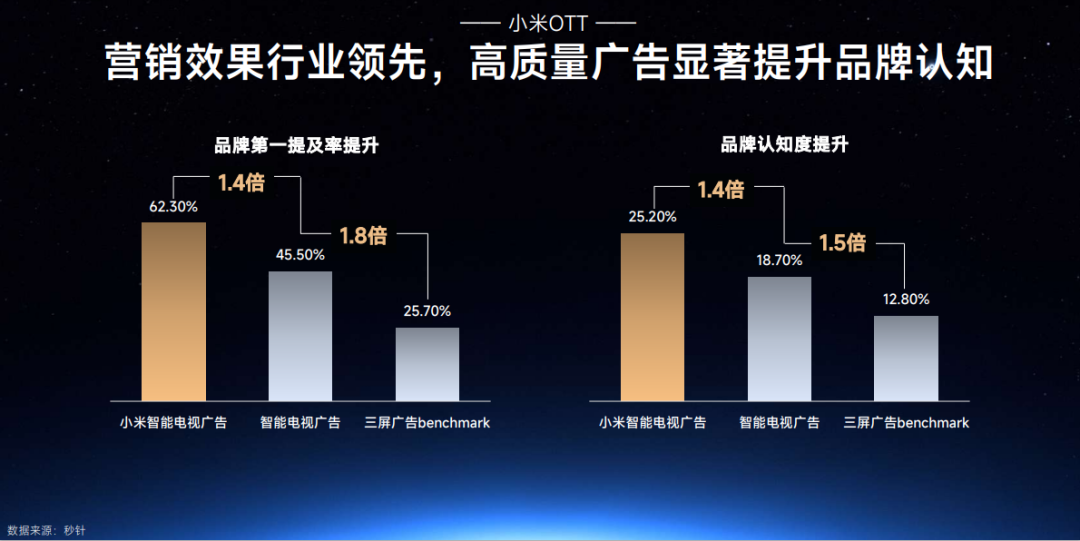

数字触点的影响力增长最为明显,从36%上涨至49%。而作为大屏,OTT某种程度上就是上述的进化后的强势“传统”媒介触点。至于答题思路,小米商业营销或许已经给出了一份“参考答案”。

转载请联系Morketing

已有0人收藏

+1已有0人点赞

+1

热门文章

转发

发表评论

请先注册/登录后参与评论