备注:据华鑫证券研究报告指出,预计2022年字节跳动广告营销收入增速相对稳定在30%。

“紧缩”可以说是2022年上半年广告市场的真实写照。据秒针媒介实效洞察工具MediaInsight数据显示,2022年上半年,我国的互联网广告流量同比下滑超20%。“疫情爆发3年以来,这是互联网广告流量首次出现如此规模的下滑”,秒针营销科学院院长、明略科技集团副总裁谭北平告诉Morketing。除此,根据CTR所发布的《2022广告主营销趋势报告》中可以看出,广告主对2022年经济形势的信心较2021年有所下降。Morketing根据国内互联网公司2022年上半年广告业务营收情况进一步分析,总结出以下4点趋势。

消费逐渐恢复

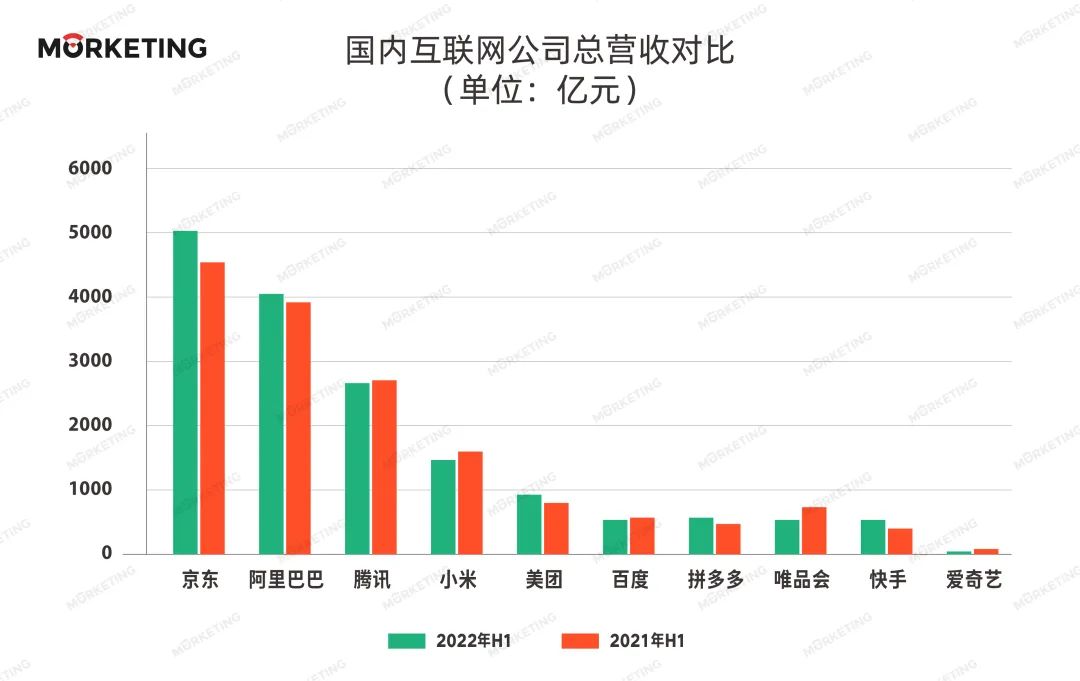

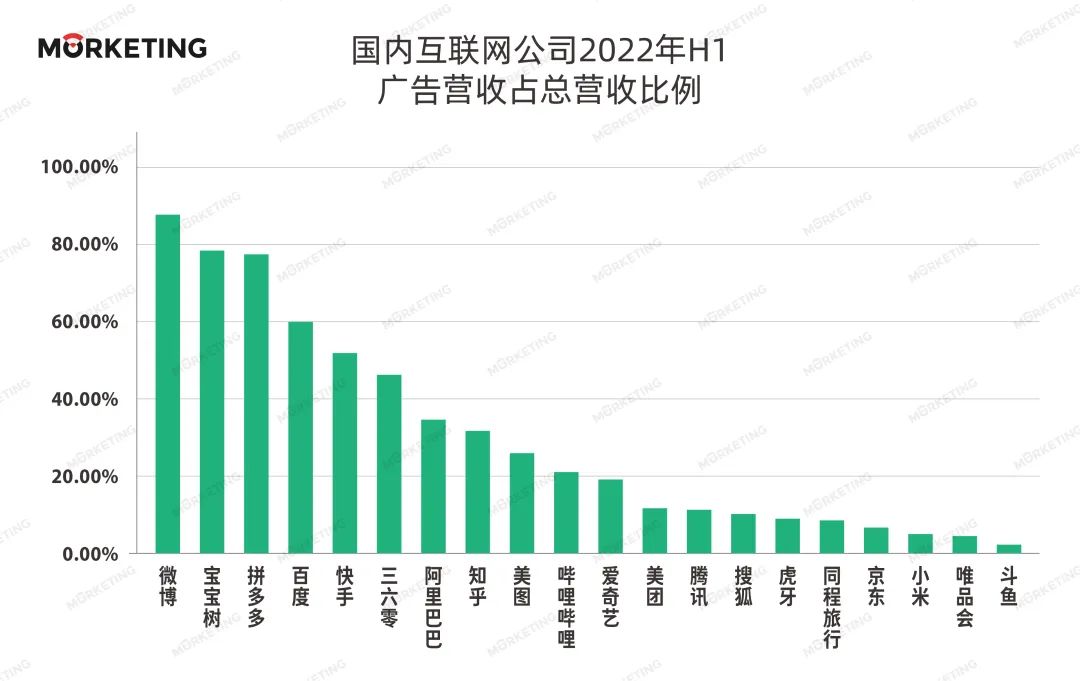

据国家统计局数据显示,2022年上半年,消费的平均支出在可支配收入中的占比为64%,不过,去年同期则为69%,呈现明显下滑趋势。“城镇地区收支比的下降幅度比农村还要更大一些,这是疫情和目前经济走势下,消费者预期的一个正常反应,所以我们也在这个过程中看到消费的稳步恢复,但是整体的消费愿望很明显还要一个恢复的过程。”阿里巴巴集团董事局主席兼CEO张勇在财报电话会议上提到。京东集团CEO徐雷也发表了相似的看法,“第二季度是公司上市以来挑战最大的一个季度,具体原因包括疫情对消费力的影响等。”从品类的角度来看,京东平台上增速比较好的是民生类用品,比如消费品类、健康品类、家电品类、以及全渠道业务和同城业务;相对表现弱的是长尾、非刚需的品类,比如销售比较低迷的服装,以及受到疫情影响的酒类等。另外,从拼多多也可以看出相似的发展趋势。5月开始,拼多多上日化、农产品、小家电、美妆销售获得增长,消费者购物需求提升,也呈现出消费逐渐恢复的趋势。Morketing盘点的国内互联网头部公司营收情况也呈现了类似趋势。从上图可以看出,2022年上半年,统计中的10家互联网公司中有一半营收业绩不及去年同期。不过,在第二季度,11家上市公司中,只有2家业绩欠佳,不及市场预期,其余9家均超过市场预期水平。这意味着,在消费逐渐复苏的同时,整体互联网经济形势也正在逐渐转好。值得关注的是,如今,在互联网公司内部,广告业务已经成为许多公司的关键业务之一。从上图中可以看出,2022年上半年,在Morketing统计的20家互联网上市公司中,有一半的公司广告业务营收超过20%,其中微博、宝宝树、拼多多、百度、快手的广告业务营收甚至为总营收贡献了超过50%的份额。广告市场整体受挫

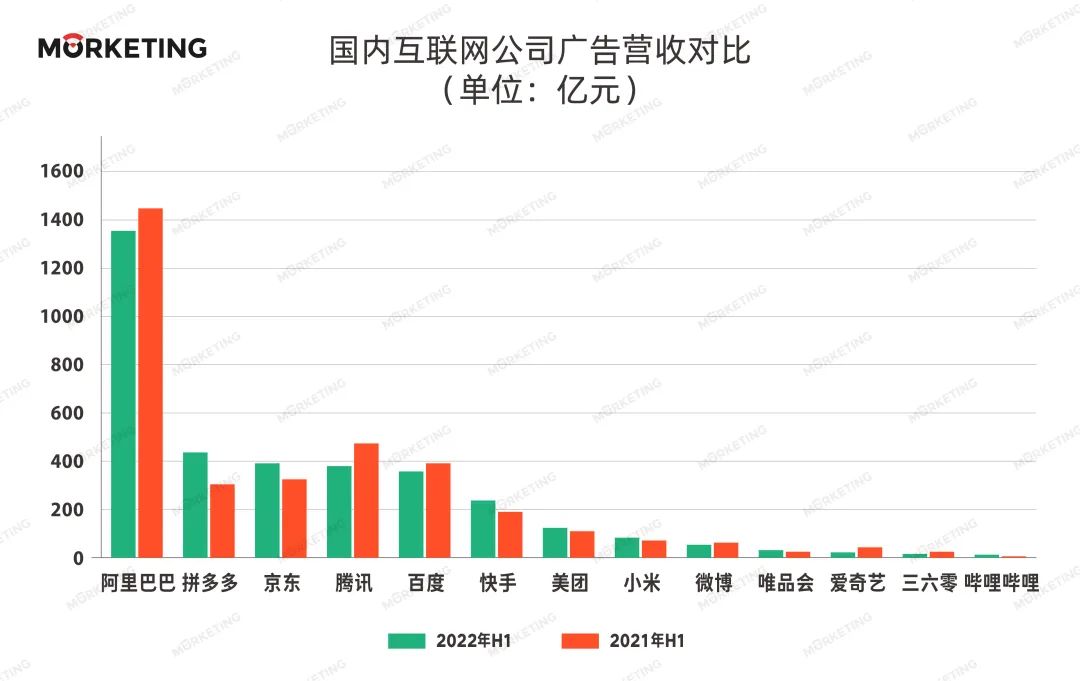

不过,因为消费市场从5月份才逐渐复苏,所以上半年广告市场整体依旧受挫。根据CTR媒介智讯的数据显示,2022年1~5月广告市场花费同比减少12.3%,同时伴随着疫情常态化管控,到5月,广告市场花费环比上涨9.5%。此外从下图中也可以看出,在Morketing统计的13家互联网上市公司的广告营收对比中,有6家公司2022年上半年广告营收不及去年同期。“从短期来看,当前中国市场的广告预算较为低迷,影响因素包括新冠疫情以及监管限制。在刚刚过去的第二季度,受疫情影响,部分城市实施管控,许多品牌也下调了广告预算。”小米集团副总裁、CFO兼天星数科CEO林世伟在财报电话会议上分析道。对此,谭北平也向Morketing发表了相似的看法,“由于互联网广告已经占据整体广告市场相当的份额,也可以基于此推断,上半年,整体广告投资紧缩。”“这主要是受到第二季度疫情反扑的影响,消费端需求减弱导致了营销端投入缩减。同时,去年发展势头较猛的新消费赛道,由于今年投资减少,在营销端的投入也受到影响。此外,从行业投入来看,根据MediaInsight数据显示,互联网广告投资前十的品类中,除了服装服饰,包括美妆个护、食品饮料、休闲娱乐在内的其他行业均出现不同程度的下滑,头部行业互联网广告投资的减少,直接导致了整体广告流量的下滑。”他进一步指出。当前,我国广告市场整体承压,这说明了,在短期内互联网公司的广告业务发展依然面临一系列挑战。第一,互联网流量整体触顶导致的用户媒介使用时长到顶,这直接限制了总体大盘的规模;第二,受疫情或者经济波动的影响,消费市场有可能持续低迷,消费端的疲软会直接影响营销端的投入;第三,从泛营销的视角来看,在广告主整体营销预算一定甚至缩减的情况下,包括社媒、内容营销在内的其他营销版块,因为距离转化更近,可能会分割一部分的互联网广告预算。不过,广告作为规模化增长,以及品牌塑造的主要工具,转移这部分预算要比较谨慎。

行业“马太效应”减弱

此前,在互联网广告市场中,持续上演的强者愈强、弱者愈弱的“马太效应”逐渐减弱。从下图中可以看出,2022年上半年,在Morketing统计的20家互联网上市公司中,只有8家公司的广告营收实现同比增长,其余12家均出现负增长情况,这其中就包括阿里巴巴、腾讯、百度、微博等知名互联网公司,而快手、美团、B站等“后起之秀”则实现了逆势增长。比如,2022年第二季度,快手的线上营销服务总收入为110亿元,同比增长10.5%,在线上营销领域市场的份额进一步扩大。除此,第二季度,快手的广告主数量同比增长超过90%,其中很大一部分是来自于快手的内部商家。这也就是说,快手的广告增速很大部分来源于内循环的电商广告。值得一提的是,在广告模式上,B站除了平台中主流的中长视频、横屏模式之外,也在探索短视频、竖屏模式,也就是Story-Mode,能够满足用户“用一分钟/两分钟看视频,打发时间”的需求。如今,已有不少UP主在尝试Story-Mode,比如“山城小栗旬”。财报显示,在2022年第二季度,60%的新增百万粉UP主受益于Story-Mode。在商业模式上,Story-Mode包括广告分发模式、以及在中间插入直播的模式。从B站的实践来看,Story-Mode对于广告分发之类的效率比较高。B站董事长兼CEO陈睿表示,“Story-Mode虽然是一个新增很快的场景,也肯定会带来广告新的收益,它的ECPM(每一千次展示可以获得的广告收入)也比其他同类型的广告ECPM高。”对于“马太效应”减弱这一现象,谭北平分析指出,“‘马太效应’减弱,主要原因是中国媒体市场及媒体服务市场持续的创新,打破了中心化的格局。”“互联网相比传统传播网络最大的优势之一就是去中心化,这其实是好趋势,代表了即便目前到了互联网生态比较成熟的阶段,但中国的媒介创新仍具活力,媒介格局仍有变数,品牌仍能寻找到流量洼地。这也证明了,BAT之外,新兴媒体探索商业化取得了一定的成果,找到了平台、广告主、以及用户之间利益的平衡。”他进一步辩证地看待这一问题。

未来长期趋势向好

消费从5月份开始逐渐复苏,因此,下半年,互联网广告发展将随之改善。

据QuestMobile预计,2022年下半年,互联网广告市场规模将达到3913亿元,将超过去年同期的3578亿元,总体处于触底反弹阶段,长期趋势向好。

微博CEO王高飞在财报电话会议上也发表了相似的看法,“尽管短期内广泛的逆风打压了广告需求,但某些行业现弹性表现,疫情后整体广告业务在逐步回升。”

除此,谭北平对于下半年互联网广告、以及营销的发展趋势,也同样抱有信心。他的信心主要来自于以下4点:

其一,上半年,一二线城市被压抑的消费市场在下半年会反弹,从而带动互联网广告投资的增长;

其二,企业为了实现年度增长目标,在上半年丢失的希望能在下半年追回来,所以从营销层面来看,也会加大广告及其他营销预算的投入;

其三,下半年会有全年最重要的大促节点双11和双12,这将会带动整体广告投资的上扬;

其四,从全球范围来看,能源危机可能导致欧美市场下半年持续低迷,尤其是第四季度,这可能驱使跨国公司将增长的重心放在中国市场,并因此而加大营销的投资。

不过,也有行业从业者持谨慎的态度。比如,B站副董事长兼首席运营官李旎在财报电话会议上指出,“全球宏观经济变化和疫情的反复影响了广告这一行业。广告行业的短期影响比较显著,但在未来一至两年内,中长期来看还是会有持续性的影响。广告主在这段时间的预算很明显是萎缩的,投放也会更加谨慎。在这个阶段,新兴行业的发展相比以往也会更加困难。”

结语

总之,在VUCA时代,互联网广告市场的发展受经济环境的变动影响较大,这也倒逼互联网公司去加速寻找自身的“内生力量”,调整广告业务占比,或者开辟新的广告模式。

比如,腾讯推出的新收入模式——视频号广告,已经初具规模,第二季度用户参与度很高,总时长超过朋友圈的80%,总视频观看量同比增长超过200%。虽然视频号上的ECPM可能会比朋友圈略低,但广告强度会更高。因此,用户每分钟花费的时间的净潜在收益将会更高。

除此,还有B站的Story-Mode,以及拼多多也表示将继续长期专注农业和研发领域的投资。

在“马太效应”逐渐减弱的趋势下,未来,我们或许会看到更多互联网公司的新尝试、新拓展,以不断增强自身抵御风险的能力。

热点

热点

点赞 0

点赞 0 收藏 0

收藏 0 转发

转发

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论