热点

热点

微信公众号

微信小程序

【摘要】 2022年5月新消费投融资数据盘点

文 | Bale

5月,新消费市场投融资“遇冷”与“腰斩”依旧在继续。

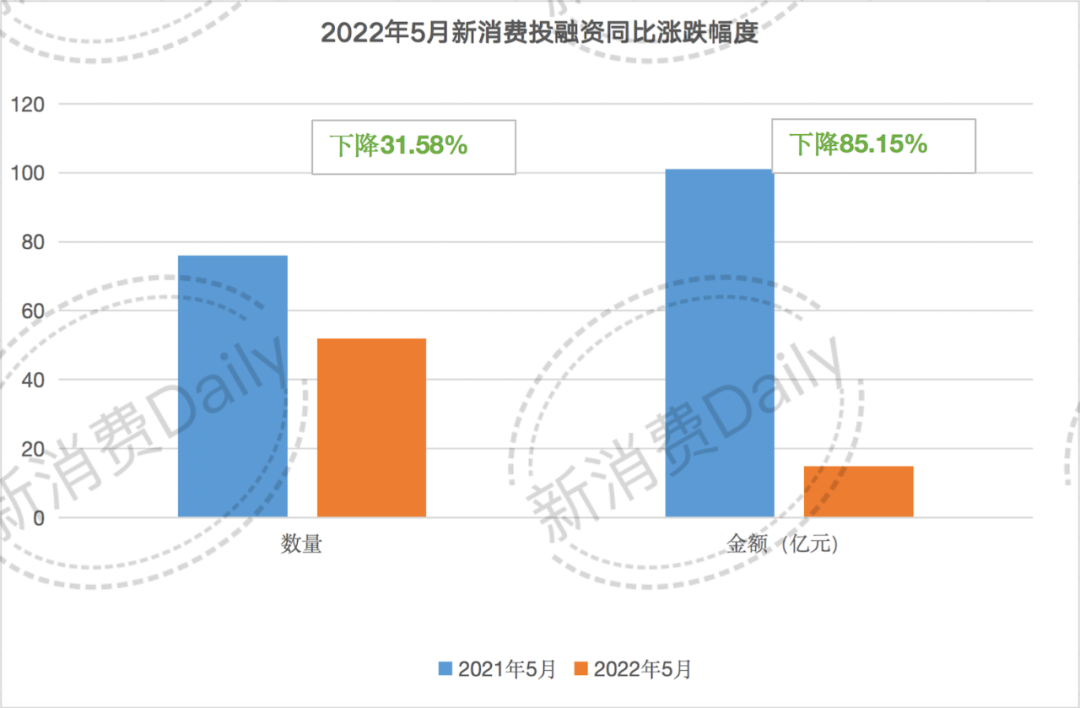

据「新消费Daily」不完全统计,5月新消费领域共有52起融资,融资总金额仅为15亿+。

其中,「RUU COFFEE」、「瑞辰宠物」、「花凡汐」、「品颜PINYAN」、「中美科生物」,「青颜博士」、「TOP FAVOR」,以及「满记甜品」&「小满茶田」合并融资(共8起)均未具体披露融资金额。(文末获取5月投融资数据汇总图)

环比4月的61起融资,融资总金额超34亿元(4轮未披露),5月投融资市场,融资数量与金额依旧在下滑。其中,数量减少9起,披露的融资金额从34亿+,降至15亿+,跌幅达55.88%。

值得注意的是,2022年4月披露金额34亿+,环比3月披露金额75亿+同样是“砍半”状态,今年5月,腰斩继续,显然,2022年新消费市场,就投融资情况来看,依旧没有回温态势。

持续低迷之下,2022年5月的投融资无论是数量还是金额,更加无法与2021年5月火热的新消费市场相媲美。

同比2021年5月的76轮超百亿融资,2022年5月,融资数量同比下降31.58%,披露金额同比下降85.15%。

5月新消费投融资数据:

食品饮料数量依旧稳健,

宠物拿下金额TOP1

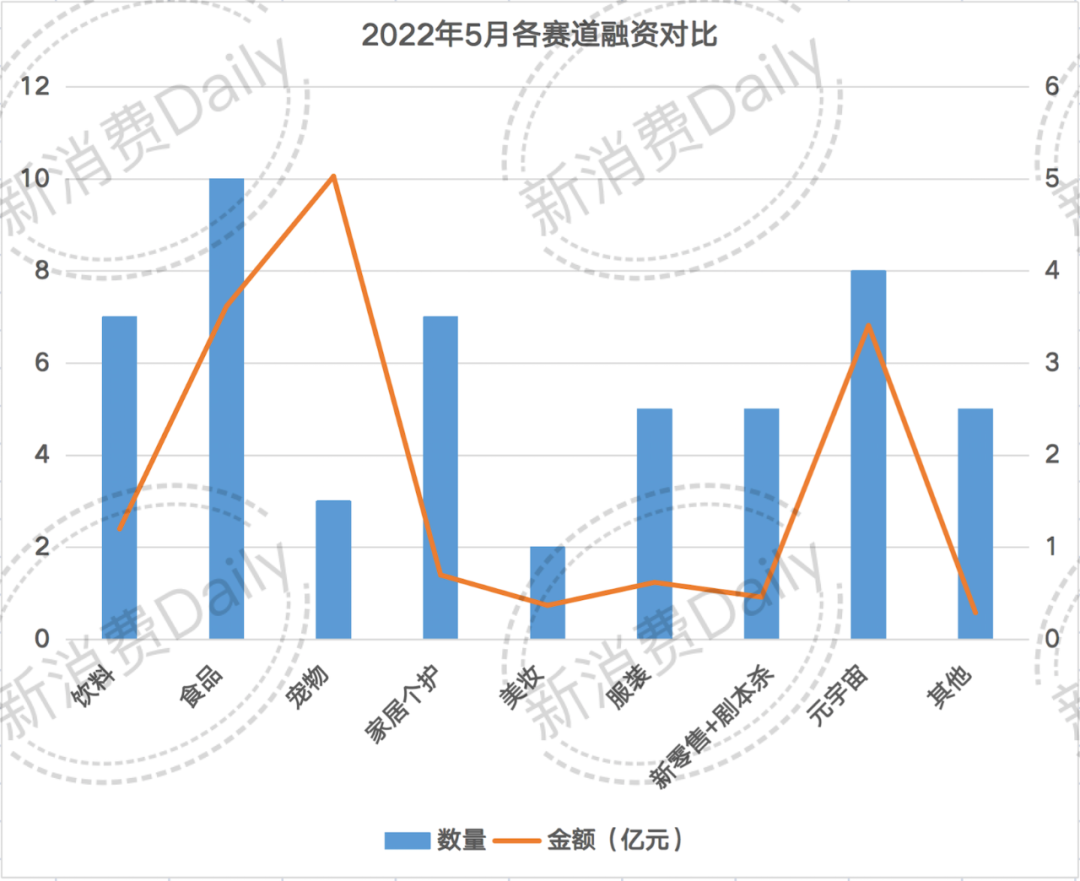

在融资数量方面。食品饮料发挥依旧稳健,共发生17起融资,其中,食品10起,包括茶咖酒在内的饮料赛道共完成7起融资。

其次,包括聚焦于虚拟人、NFT等在内与元宇宙相关的项目继续拿下8起融资,位列第二,美妆个护7起,位列第三。

至于金额方面,虽然宠物赛道仅有3起融资,但由于「帅克宠物」完成了近5亿人民币的Pre-IPO融资,宠物赛道以5.03亿元拿下融资金额TOP1,食品以3.62亿元位居第二,元宇宙相关项目以3.41亿总额位列第三。

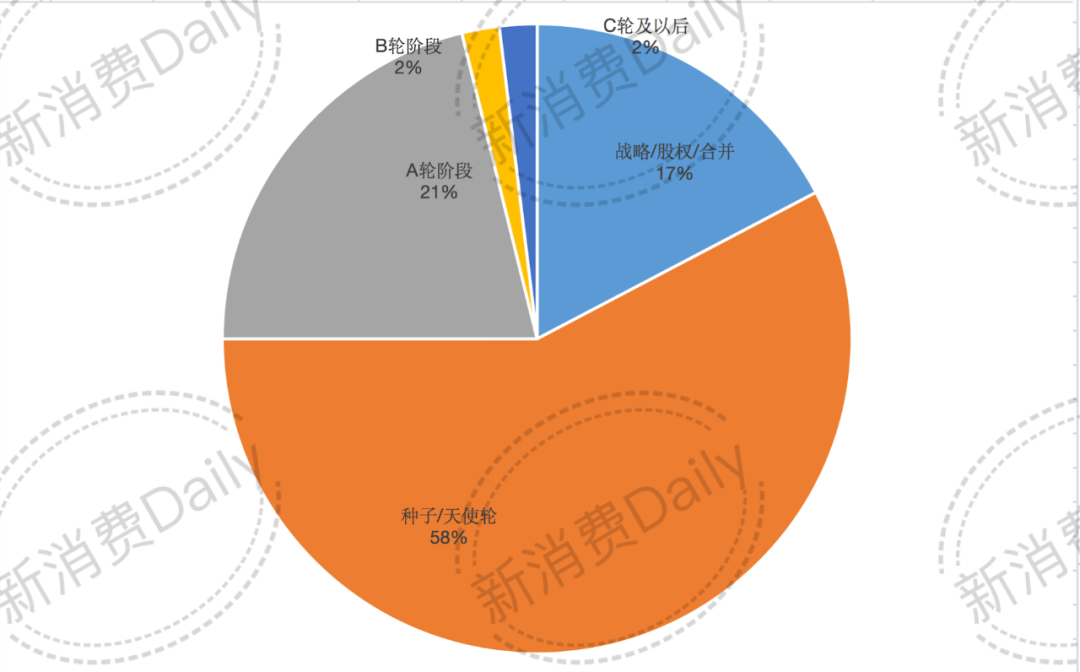

从融资轮次来看。5月依旧是天使轮/种子轮为主,占比近60%,A轮阶段占比21%,位居第二。同时,包括柠季全资控股「RUU COFFE」以及「满记甜品」&「小满茶田」合并,战略/股权/合并轮次占比也有17%。

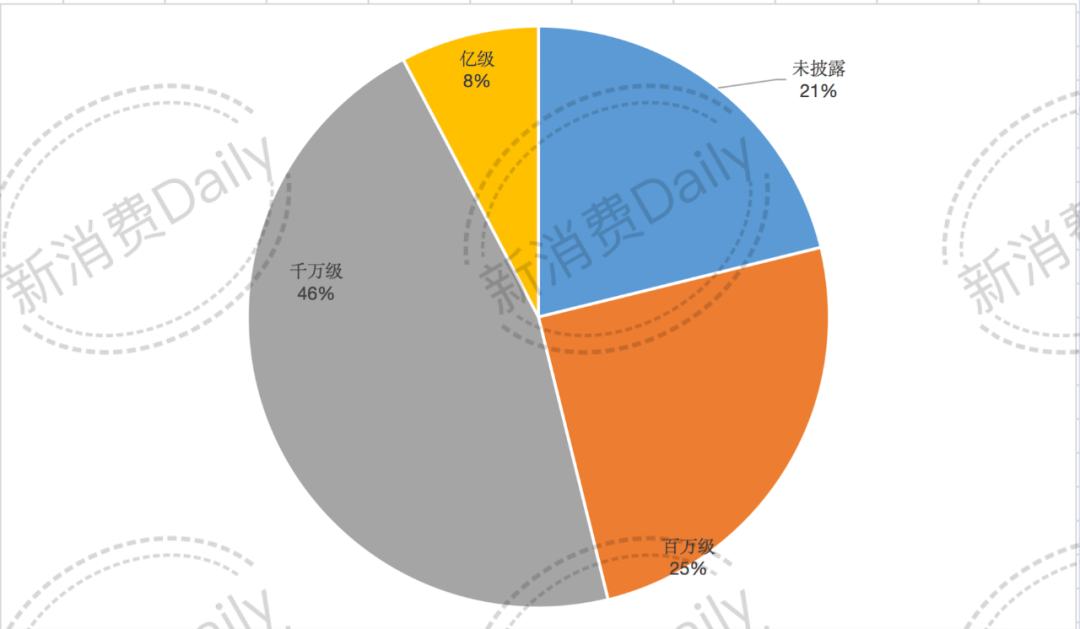

在融资金额方面。近半为千万级别,但依旧是绝大部分为1000万元,鲜有5000万元及以上投资金额,此外,25%为百万级别。

最后,相较于4月的10个亿级项目,5月仅有4个亿元级别项目诞生,包括「麻爪爪」、「CellX」在内的食品赛道,占据半壁江山,元宇宙内容平台「BUC」与宠物品牌「帅克宠物」各拿走一个席位。

值得注意的是,相比去年5月,融资在亿元级别的项目高达29个,今年5月过亿项目不及去年零头。

5月新消费投融资分析:

美容仪又“热了”,线下餐饮又“冷”了,

茶咖终一体?

具体到5月新消费投融资各细分赛道表现来看,相较于4月线下餐饮的回温,5月的线下餐饮又“冷了”,就食品项目来看,健康食品受到了最多关注,饮料方面,茶咖依旧是资本关注的常客。

此外,家用美容仪似乎又“热了”,5月,三个美容仪相关项目先后获得融资。而在4月无人问津的美妆赛道,5月终于发生两笔融资,分别是男士彩妆品牌「言执」与国风彩瞳品牌「NORVEY」。

以下为具体分析:

1. 食品饮料:线下餐饮又冷了;重点围绕“健康”做文章;茶咖终一体?

先看食品方面。

无论是投资者还是创业者,对于去年新消费市场年中掀起的那股线下餐饮热或许都还记忆犹新。从10亿拉面、到炸串、烘焙、线下餐饮商区等一度成为资本哄抢的对象。

去年4月,作为长沙街头最繁华的商业点「文和友」披露完成B轮5亿人民币的融资。彼时,它头顶“中国最多人排队的餐厅”这一光环,被评价为其重新定义了餐饮消费、市井文化、场景IP的商业边界,打造了餐饮+文创的新模式。但如今,一年过去,其早已从天堂坠落。

新消费Daily曾在《一块点心、一碗面……凭什么能价值十亿、百亿?》中指出,“新”线下餐饮具备3个新特点:资本化、品牌化、场景化。

但这一切,都敌不过疫情的常态化,当“相对静止”、“暂停堂食”等政策或许随时可能发生,主打场景的线下餐饮自然会“遇冷”。

因此,具体到5月食品领域所获融资项目来看,唯一一个与线下相关的是社区冷卤品牌「麻爪爪」,同时,其也是5月4个亿元级别项目成员之一。

5月9日,社区冷卤品牌「麻爪爪」宣布完成近1亿元人民币的A+轮融资,本轮融资由番茄资本领投,金鼎资本、佳沃创投跟投。

「麻爪爪」成立于2014年,定位为“重庆卤味引领者”,形成以凤爪为核心,以麻味领先百味的产品布局。经营模式方面,「麻爪爪」通过“以直营连锁为引导,加盟连锁为主体”的方式,进行标准化门店运营管理。

事实上,相较于线下餐饮,「麻爪爪」更适合的赛道是休闲卤味。

目前,休闲卤味市场已存在周黑鸭、绝味食品、煌上煌3家上市公司,该市场已被验证是一个可以诞生规模化企业的行业。此外,据艾瑞咨询数据显示,2022年中国卤制品预计市场规模预计为3691亿元,2018-2021年复合增长率达12.3%,市场潜力依旧可观。

具体在卤味这一细分赛道,卤味零食品牌「辣么卤力」同样完成了数千万天使轮融资。

至于食品领域的其他融资项目,则大多属于“健康食品”。

首先,以细胞培养肉为核心的细胞农业科技公司「CellX」是另一个食品领域中的亿元级别项目。

事实上,简单来说,其依旧是一家“植物肉”公司。而植物肉主要分为植物基肉与细胞培养肉,「CellX」属于更加“前沿”的后者。此外,不同于其他公司的肉糜型产品,「CellX」主推的是有结构的成块肉产品,其核心的支架技术和食品生产技术让培养肉在形态和味道上都更有吸引力。

「CellX」致力于成为中国第一家将培养肉带向消费者餐桌的公司,但就目前植物基,尤其是植物肉在中国消费市场的接受度来看,「CellX」的未来依旧道阻且长。

其次,包括低温肉质品「本味鲜物」、新营养丸子类速冻食品品牌「禧丸HEEKWAN」均是对肉制品消费的“健康”升级。

最后,健康食品品牌「肌肉小王子」、以全麦面包切入市场的健康低脂饮食品牌「七年五季」、特殊膳食轻体营养餐品牌「头号膳」等,也基本是围绕运动、健身等健康场景作文章。

饮料方面。

「小洋桥」、「八福咖啡SOBUFF」、「RUU COFFEE」以及咖啡供应链服务商「乐饮创新」获融资。值得注意的是,4月,新茶饮品牌「书亦烧仙草」投资「DOC咖啡」,本月,柠檬茶品牌「柠季」又全资控股「RUU COFFEE」。

或许咖啡奶茶,未来终将一体?毕竟刚刚交出亮眼财报的瑞幸,就是咖啡、奶茶两手抓。

另外,酒饮赛道唯一一起融资项目是聚焦于葡萄酒赛道的「WiMo葡刻」,「一番麦」则是一家燕麦奶品牌。

2. 美妆个护:科技消费依旧是亮点,美容仪又“热了”

相较于4月美妆的无人问津,本月,男士彩妆品牌「言执」与国风彩瞳品牌「NORVEY」获得了资本青睐。

新消费Daily注意到,日前,联合利华也宣布推出高端男士护肤品牌「EB39」。品牌的定位为“联合利华中国首发第一个轻奢男士护肤品牌”,主打以“祛痘”和“抗初老”为主的产品。

显然,相较于早已成红海的女性彩妆,男性彩妆市场或许依旧有入局空间。

至于5月的亮点依旧是科技消费,只不过,主角换成了“美容仪”。「花凡汐」、「品颜PINYAN」、「中美科生物」3个项目获得资本青睐。

据公开报道,「花凡汐」成立于2015年,第一款多功能美容仪产品现销量约100万台。「花凡汐」拥有包括美容仪、射频仪在内的多个产品品类。在淘宝公布的2021年7-12月交易数据中,「花凡汐」以8600万元总成交额排名美容仪品类第五,前三名分别为海外品牌雅萌、初普和宙斯。

「品颜PINYAN」是一个集自主研发、生产销售及品牌运营为一体的家用科技美护品牌,旗下含MirrorPro化妆镜、磨甲器、焕颜时光环美容仪和水漾肌美容仪等科技美护系列产品。

「中美科生物」同样聚焦于家用美容仪产品。

去年,以「COSBEAUTY可思美」、「氧芬」、「inFace茵菲斯」为代表的家用美容仪就迎来过一波投资热,如今,其再度热了起来,毫无疑问,看准的依旧是女性抗衰市场。

据CBNData《2021女性抗老投资洞察报告》中调研发现,27%的受访者成为美颜投资的“万元户”,而就功效来看,抗老成为当下女性的重点投资赛道,并被不断加码。

这也就可以解释,为何家用美容仪一次又一次成为热门项目。只不过,当越来越多国际和国内品牌的加入与扩张,美容仪市场也会变得愈发拥挤。如果品牌无法满足消费者不断变化和升级的需求,并且产品功效和安全性低下,最终依旧逃不过被淘汰的命运。

3. 元宇宙、服装、宠物等品类发挥稳定

除食品饮料与美妆个护外,5月值得一提的还有完成3轮融资的宠物赛道,尤其是,宠物用品有限公司「帅克宠物」还拿下了5亿元Pre-IPO轮融资。

宠物医疗连锁品牌「瑞辰宠物」、宠物清洁品牌「霹雳熊Pilibear」同样受到资本青睐。

最后,包括虚拟人、NFT在内的元宇宙相关项目,以及服装服饰品类相较于4月依旧发挥稳定。

其中,服装赛道方面,「优布」与「衣身衣身」聚焦于服装供应链端;「COCOFIT」则是科技智造轻运动服饰品牌,致力于用新产业链新技术和更加科学的开发手段打造好看又舒适的贴身轻运动服饰产品。

相对新颖的是「TOP FAVOR」,定位于一家基于大数据和人工智能的“潮玩X童装”品牌。

据报道,「TOP FAVOR」成立于 2021 年 11 月,其在设计、营销、供应链、制造等环节均采用AI技术。品牌创始人唐艺恩表示,品牌采用的AI设计,可通过多维度学习和分析应用,解决传统服装企业效率低、成本高的问题。「TOP FAVOR」预计在 2022 年 9 月正式上线。

元宇宙方面,最大赢家是元宇宙UGC平台「BUD」,直接拿下3680万美元融资。作为本轮领投方之一,红杉印度副总裁Aakash Kapoor 在谈到「BUD」时说道:“「BUD」致力于打造面向Z世代的元宇宙UGC平台,真正实现3D内容创作的大众化。当前已有上千万用户在BUD平台上创作内容,并自发地将作品分享到其他社交媒体。”

综上,如果一定要在波云诡谲的新消费投融资市场找到一些确定性。那么,伴随消费升级而来的健康食品或饮料,逐渐成为大众饮品的茶咖,以及同时踩中陪伴经济、单身经济、银发经济的宠物有机会入选。同时,科技消费与虚拟世界同样值得关注。

5月新消费投融资数据汇总

注:

1、该融资数据由「新消费Daily」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、融资时间以媒体披露时间计算;

3、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由新消费Daily整理制图,图片及数据引用需写明来源。

4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万;1 USD≈6.66 CNY(以当日统计时间为准)。

点赞 0

点赞 0转载联系作者

收藏 0

收藏 0 转发

转发主打三四线城市,蜜雪冰城年营收从35亿元涨到65亿元 | Morketing2020新消费观察①

销量达1亿,成立半年就获2轮融资,网红牙膏“参半”怎么做到? | 新消费Daily·品牌记⑧

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论