2020年开局遇疫情,年中迎版号危机,大厂彻底入局买量市场,新作、爆款都在实行高举高打的买量策略,广告素材朝着视频化的方向一去不复返,伴随着买量成本快速上涨,买量市场的竞争愈加激烈。这一切似乎都让中小厂商遭遇了买量难、买不起量甚至生存困难的窘境。那么2020年截至目前买量市场的大环境到底是怎样的?版号危机和素材视频化到底对中小厂商造成了怎样的影响?他们是如何应对的?中小厂商自救的方法是什么?Morketing旗下游戏营销媒体IP「游戏魔客」就这些问题采访了Dataeye的CEO汪祥斌,同时结合一些具体的资料做了如下的总结与分析。

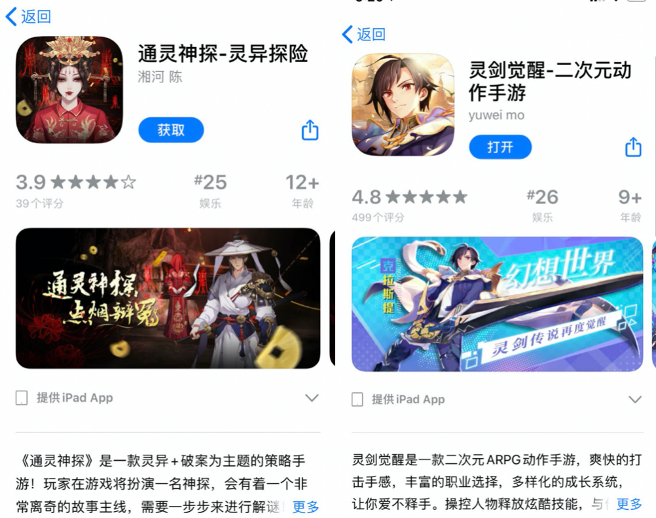

2020年上半年新冠疫情的阴影下,普遍认为受“宅经济”的影响,买量市场规模肯定是一路扩大的,然而采访中汪祥斌表示,实际情况并不是这样的,买量大盘截止目前经历了三个明显不同的时期。首先是1-3月的红利期,汪祥斌称:“这段时间游戏行业受疫情影响整体营收上涨,买量市场也经历了这一轮的高峰,同比去年有明显的增长趋势。其中棋牌类、大DAU类这样老少咸宜的国民游戏受益最大”。然而到了4-6月,买量市场开始呈现明显的回落之势。五月数据显示,当月投放新游数量环比降低了17.78%,买量市场上游戏投放公司主体减少了整整150家。同时在DataEye发布的《2020年移动游戏半年度买量白皮书》中显示,在投放的中重度游戏中有80%的产品投放时长超过200天。至于为何会出现这样的情况?汪祥斌分析认为原因有三:“首先在疫情期间,无论是营销活动还是运营活动(如拉新、拉活跃、拉付费)都相对频繁,广告创意迭代过快,对玩家群体有一点过度消耗,用户质量下降;其次,虽然游戏市场被所谓的“宅经济”拉高,但是整个游戏市场在上半年缺乏新品,除了头部大厂,其他中小厂商都面临着一个严重的问题,即无产品可投。比如广州圈内部,极度缺乏产品。传统的主力买量厂商没产品甚至没钱投,因此在四五月份,整个游戏买量市场有所回落;最后,今年头部厂商开始实行高打高举的买量策略,用资本砸向市场,榜单基本被大厂霸占。如此下来中小厂商在买量市场愈发难以生存”。低谷之后紧接着来到了7-8月的回暖飙升期,这段时间恰逢暑期,很多厂商为了追赶假期流量,选择在这段时间上线新作、加大投放力度。《DataEye-ADX手游买量7月报》显示7月新增买量游戏数量环比上涨了47.3%,其中买量产品榜单TOP10中有5款新品,分别为《梦幻西游网页版》、《放开那三国3》、《新神魔大陆》、《三国志幻想大陆》、《最强蜗牛》,除此之外,这段时间《江南百景图》也开始发力,可谓是新品爆发,抢量非常激烈。而8月也基本维持了暑期档的投放热潮。然而值得注意的是,虽然7-8月的买量游戏数量呈现上涨的趋势,但数据显示7月买量公司主体数量也锐减了近100家。这可能和苹果7月1日落实的版号新政有直接的关系。而对于9月,汪祥斌则认为这个月买量市场将迎来神仙打架,擅长“包场”的莉莉丝带来了《万国觉醒》,米哈游带来了炫技之作《原神》、腾讯带着“一鸽又鸽”的王牌IP手游《地下城与勇士》。截至目前除了疫情在游戏行业掀起了波澜,苹果的630新政也“震动”了整个游戏圈。无版号游戏的下架量从一开始每天几千到后面的每天几万,数字涨幅之快让人触目惊心。然而汪祥斌对于版号问题则显得淡定很多,他表示:“630版号新政的影响有限,原因有二。首先,当前国内游戏市场,安卓占70%,iOS占30%,游戏大盘不在iOS;其次,630版号新政虽然对iOS生态产生了一定的影响,但其实iOS一直以来都在打击马甲包和其他不合规操作,政策是一个逐渐收紧的过程,630版号新政只是进一步明确了整个游戏行业的规范”。通过观察和采访,「游戏魔客」发现对于版号问题,中小厂商虽然处境比较被动,但还是找到了不少应对之策。最先被厂商们想到的是出海,汪祥斌称“对中小厂商而言,出海是一个被迫的选择,但也是一个必然选择。当前国内游戏增长已经到达了一个天花板,国内市场的天花板主要取决于国家对于版号数量的限制,因此国内游戏厂商接下来的重点必然会向出海方面倾斜。除此之外当前整个全球移动游戏市场,中国市场占据30%,剩下七成的市场对于中国厂商来说确实是一个比较大的蛋糕”。“根据我们对A股游戏板块的研究,A股里面市值最高的前十大游戏公司,它们的海外收入占比并不是特别高,除了个别的游戏厂商,比如游族,其海外市场收入占六成,宝通大部分收入来自于海外。其他头部厂商在海外收入并不是特别高,比如三七互娱,海外收入只占10%,因此对于中国厂商而言,海外市场是必争之地。”“另外,在移动游戏领域中国厂商跟海外游戏研发商发行商之间并没有代差。在端游时代,中国游戏开发品质和韩国还有较大差距。但是从当前移动游戏的发展来看,无论是运营手段、产品研发、推广营销各个方面,中国已经走在了世界的前列。因此对于中国厂商而言,出海确实存在较大的红利,并且未来,中国游戏厂商大部分的红利可能来自于出海”。当然汪祥斌同样表示,"虽然海外市场以后会是一个持续红利的供给地,但海外游戏市场竞争其实也很激烈,所以中小厂商将会经历一个大浪淘沙的残酷过程,尤其当头部进驻之后,生存空间可能会更小。”出海之外,部分厂商选择了走精品化路线或者超休闲游戏路线,放弃了之前洗用户的行进策略,通过正规渠道获得版权,同时通过精品化研发策略拉长游戏的生命周期和盈利能力。由于大部分超休闲游戏由于没有内购,靠广告赚钱,没有版号也可以上架,很多厂商直接转型去做了休闲游戏。最后,还有一部分广州地区的买量行家选择了一种更为讨巧的方式,苹果对于版号的要求只针对存在内购的游戏,那么如果上架时不选择游戏标签呢?披着别的标签不就可以在苹果商店上架没有版号的内购游戏了吗?虽然这样做可能会导致目标用户触达范围小,下载量较低等等,但总还是一条生路。游戏魔客在查看苹果商店“娱乐”标签免费榜单时发现,有不少游戏选择在该标签下展示,而且排名竟然还不低。以排名26的《灵剑觉醒》来说,苹果商店的评论有500多个,评分也高达4.8分。笔者下载下试玩之后发现,虽然是典型在淘宝上花了六块钱买了源代码,之后修修改改上架的换皮游戏,但画面表现还凑合,人物的配音竟然还是日语呈现。当然不出所料,游戏魔客经过查询之后发现《灵剑觉醒》并没有获得版号。当然除了上述我们提到的三种相对“合理”的路径外,也有不少厂商利用无内购游戏可直接上架的漏洞,让自己的马甲包先提交无内购的版本上架,通过审核以后再利用热更加入内购,从而避开苹果监测获取收益。纵观下来,无论从政策的负面效益来看,还是从厂商的应对策略来说,我们发现版号新政似乎对游戏行业确实没有“震荡式”的影响。

相对于买量大盘的跌宕起伏、政策的突破式进展,今年游戏厂商的投放渠道相比于去年没有发生太大的变化,主要还是以第一梯队的腾讯系广告和字节系广告为主。值得关注的是,虽然各大流量巨头的市场占比变化较小,但由于内容承载形式不断改变,短视频越来越受到用户喜爱,这也使得买量广告的创意呈现,逐渐向短视频倾斜。汪祥斌在专访中称:“过去三年,短视频创意素材呈现出两三倍甚至四五倍的增长,从未来趋势来看,短视频营销一定是游戏营销的重点。同时,未来买量市场一定会趋向于内容营销,并且内容也会越来越重要,例如短视频在内容表达上就是会比之前的普通信息流更加丰满和立体”。根据易观发布的《中国信息流广告市场专题分析2019》显示,2018年信息流广告规模达1070亿,预计在2020年将达到2211亿,占移动广告的60%以上,而短视频广告的市场规模仍然以每年50%的速度增长。信息流广告成为游戏广告主的首选渠道,最高达游戏广告主网络投放比例的88.8%。然而素材视频化带来的必然结果就是素材制作成本的飙升,另外「游戏魔客」还发现大厂投放的视频广告素材已经朝着精品化路线发展,越来越多的真人剧情演绎类素材、明星互动类素材、虚拟动画类素材,甚至连续剧类素材开始以常规姿态出现在视频买量市场。视频素材精品化除了潜移默化的提高了用户审美以及投放的竞争高度外,其实也进一步拉高了素材制作的成本,让中小厂商的投放之路愈加困难。这一点上汪祥斌也有所发现,并且犀利的指出:“未来游戏短视频素材的门槛会越来越高,营销门槛也会越来越高。从19年开始,游戏营销在短视频方面就呈现出广告素材内容化和精品化趋势。未来的游戏广告可能不再是广告,它将是一个具有丰富表现张力的内容。据我们统计,当前一个广告视频素材最高成本就可以达到8万至10万。中小厂商在精品化营销的进化过程之中,如果跟不上进化的步伐将会被淘汰,这其实十分正常”。那么在高成本、强竞争环境下,中小厂商真的没有一丁点突破的机会吗?汪祥斌认为,虽然中小厂商想突破“阶层”会变得越来越难,但也并不是毫无办法。“首先,对于中小厂商而言,品牌建设将是游戏营销竞争的根本,游戏品牌建设是一道坎,一旦跨过这道坎进入品牌阶段,那么它的买量成本将会越来越低,所以前期可以实行品效合一的买量策略;其次,随着信息流市场近几年的高速发展,竞争越来越激烈,数据越来越透明,这个时候只能拼产品质量和创造力。中小厂商其实可以尝试一些信息还不算透明,参与度较少的内容化营销模式来获取流量,例如短视频平台的内容号,目前来看还是有一些挖掘的空间和价值”。

当前游戏厂商巨头化,产品细分化,广告精品化,小厂商的生存空间被进一步压缩,伴随买量市场越来越透明,可挖掘的空间越来越有限。因此,提高产品质量是中小厂商的首要之选,其次就是创意,用创意来压缩素材制作的成本。在未来,所谓效果营销和品牌营销的界限会越来越模糊,怎样做好全面宣发、内容落地,将成为所有厂商将面对的重要课题。

发表评论

请先注册/登录后参与评论