微信公众号

微信小程序

【摘要】 方向比增长更重要

过去几年,新茶饮行业给外界留下的印象,常常很像同一种故事:开店、加盟、联名、出海,谁门店更多,谁增长更快,谁就更容易被看见。

但如今,一个很明显的共识是,新茶饮行业的竞争,早就进入了下半场,无论是规模化的品牌,还是偏安一隅的品牌,都需要找的属于自己的特色发展道路。

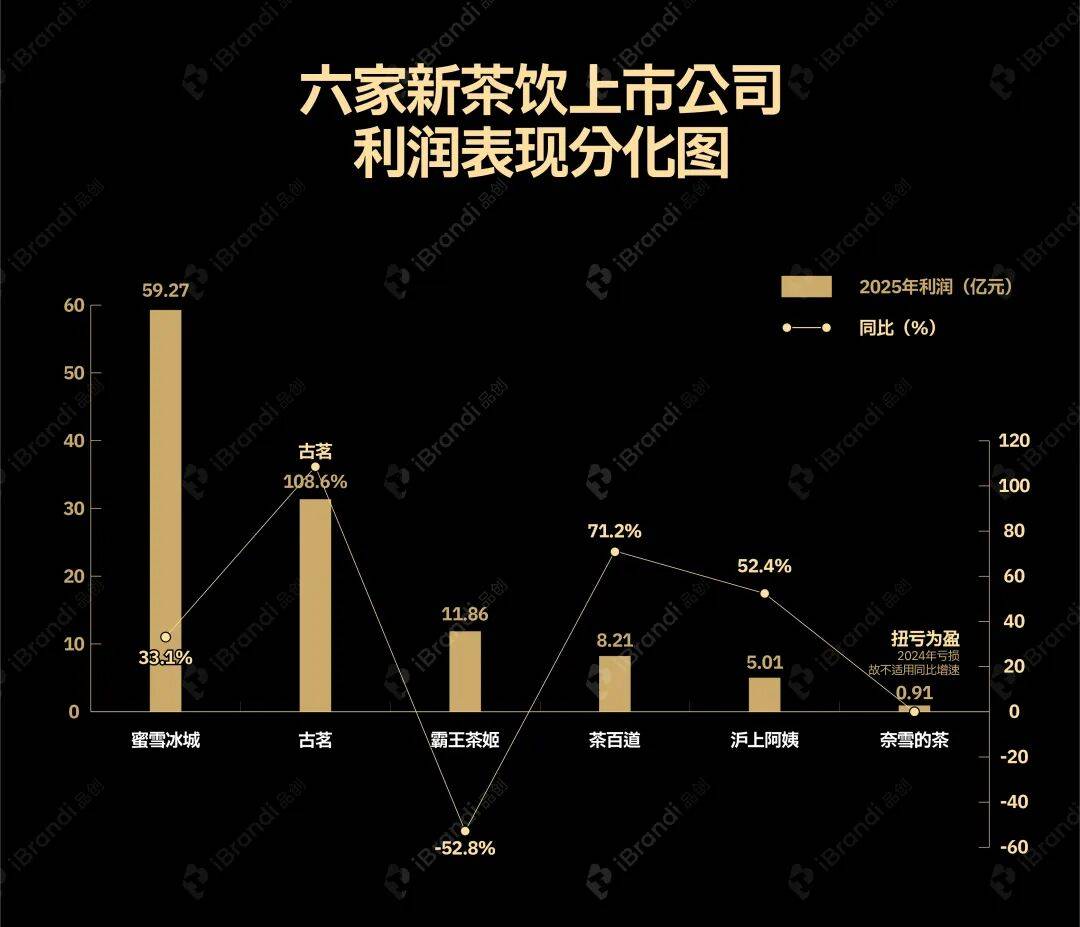

事实上,把六家新茶饮上市公司的2025年财报放在一起看,也会发现一个很有意思的变化:这个行业表面上还在讲同样的故事,底层却已经开始明显分化了。

蜜雪冰城、古茗、沪上阿姨、茶百道、奈雪的茶、霸王茶姬,卖的都是茶饮,讲的也还是门店、加盟、供应链、会员、出海这些熟悉的关键词。但如果把财报再往下拆就会发现,真正支撑增长的东西,已经越来越不一样。有人还在靠系统效率继续放大规模,有人开始从扩张转向修复,重新把单店和利润做回来,也有人仍在坚持高价值品牌路线,只是这条路,在今天的市场环境里,显然比过去更难走了。

换句话说,2025年这组财报真正说明的,不是谁还在增长,而是谁在用什么方式增长。

第一种:

靠系统效率继续放大规模效应

先看第一种,这也是这轮财报里最稳定、最清晰的一种增长逻辑:靠系统效率持续放大规模。蜜雪冰城、古茗和沪上阿姨便是这一路径中的代表玩家。

这三家品牌看起来卖的都是“饮品”,但财报里更值得关注的,不是又多开了多少家店,而是它们都在把同一类能力继续放大:供应链、加盟复制、门店密度和卖货效率。

这种能力,最先体现的,就在体量和经营结果上。

2025年,蜜雪冰城实现收入335.60亿元,同比增长35.2%,全球门店数达到59,823家,其中商品和设备销售收入达到327.66亿元,占总收入约97.6%;

古茗实现收入129.14亿元,同比增长46.9%,门店数达到13,554家,总GMV达到327.32亿元,单店日均GMV提升至7800元,单店日均杯量提升至456杯;

沪上阿姨实现收入44.66亿元,同比增长36.0%,门店数达到11,449家,其中加盟店11,423家。

把这几组数字放在一起看,会发现一个很明确的共性:它们都不只是靠品牌热度往前跑,而是在靠一套更成熟的后台系统,把门店、卖货和单店表现一起往上推。

与此同时,第二个共同点,是这一套系统能力之所以能放大,与他们三家所处的主力区域也密切相关。

蜜雪冰城在中国内地拥有55,356家门店,三线及以下城市门店占比达到58.0%;古茗82%的门店位于二线及以下城市,位于镇和乡的门店占比已经提升到44%;沪上阿姨三线及以下城市门店达到6,029家,占总门店数52.7%。

这意味着,三家公司虽然价格带、品牌气质和产品结构不尽相同,但都在低线市场里找到了最适合自己的规模化路径。对于它们来说,门店越多不只是意味着卖得更多,也意味着仓储物流、加盟管理、原料采购和产品标准化这整套能力会被进一步摊薄和放大。

第三,依靠这套系统能力,这三家公司现在想放大的,也早就不只是茶饮本身。

蜜雪冰城在财报中已经明确提到,2025年公司继续推进幸運咖的产品创新,全年推出了十余款果咖新品和近十款风味奶咖新品,同时完成对鲜啤福鹿家的战略并购,把“高质平价”的逻辑延伸到了现打鲜啤。古茗和沪上阿姨也早已经把咖啡当作正事儿干。尤其是古茗,从官宣吴彦祖,到苦尽柑来拿铁、香草籽维也纳咖啡等的爆红网络,对于走“规模化”路子的茶饮企业来讲,当他们品牌的供应链、加盟体系、门店模型和区域网络已经跑顺之后,这套能力天然就不只服务于一杯茶饮,而是会被继续用来承接更多产品、更多场景,甚至更多品类。

某种程度上,这也是2025年头部新茶饮最稳的一种增长方式:不是靠一两个爆款把声量做起来,而是靠后台持续运转,把规模和效率一起做大。

第二种:

从扩张转向修复,做好经营质量

如果说第一种增长逻辑,讲的是怎么把一套已经跑顺的系统继续放大,那么第二种增长逻辑更像是在回答另一个问题:当行业从高歌猛进转向深水区竞争之后,单店、利润和模型还能不能重新调顺。

在这一类里,茶百道和奈雪的茶看起来虽然不太像同一种公司,但它们在2025年财报里面对的,其实是同一个现实:门店规模不再是唯一目标,经营质量开始变得更重要。

先说说一直有点儿不温不火的茶百道。2025年,茶百道实现收入53.95亿元,同比增长9.7%;净利润8.21亿元,同比增长71.2%;经调整净利润8.33亿元,同比增长28.8%;中国门店增至8,621家,三线及以下城市门店占比提升到46.1%。如果只看收入增速,茶百道算不上最猛;但如果看利润修复和经营表现,这反而是一份很有代表性的财报。因为它说明,在经历过扩张放缓和行业调整之后,茶百道开始把利润和经营质量重新往回拉。

这种变化,本质上不是“突然又变快了”,而是“终于把姿势调顺了”。财报和公开信息里,茶百道给出的动作也很清楚:一边继续优化门店网络,一边强化研发、做多品类、拉动更多消费场景。2025年,茶百道全年上新117款产品,同比增长接近一倍,还在多个城市落地咖啡业务。换句话说,既然短时间拼不过规模,那它不如就不要再靠更凶猛地开店证明自己,而是选择去用更完整的产品和更稳的单店表现,把经营质量重新做回来。

奈雪的茶更是需要“别无选择”的“修复”。一份“营收下滑、亏损大幅收窄”的财报,也再次把这个新茶饮第一股的转型困境摆在了眼前。

所以在我们看来,虽然这个更重直营的第一股,与其他五家的运营思路完全不同,但奈雪的的这份财报,也是最典型的“修复样本”。

2025年,公司营收43.31亿元,同比下滑11.99%,但经调整净亏损从2024年的9.19亿元收窄至2.41亿元,减亏幅度达到73.8%。这说明,奈雪过去一年的重点已经不是先把规模拉回去,而是先把亏损止住。它的修复路径也很直接:一边关店瘦身,把资源集中到更核心的门店上,一边通过调整门店结构,把单店效率重新往上拉。财报显示,2025年直营门店平均单店日销售额从7300元增至7700元,单店日均订单量从270.5单提升至313单,看起来门店“变健康了”。

但问题在于,这种修复更像是“止血”,还不算真正回暖。因为奈雪单店表现的改善,很大程度上是建立在门店收缩和外卖占比快速上升的基础上。

2025年,奈雪直营门店外卖订单收入占比已经从41.4%升至52.6%,首次超过一半;与此同时,自提和堂食占比都在下滑,配送服务费收入占营收比例也从7.0%升至10.7%。换句话说,奈雪当然是在修复经营,但它修好的更多是成本和结构,还不是需求和品牌。接下来它真正要修的,已经不只是利润表,而是更难的几件事:品牌定位还能不能立住,产品力和差异化能不能重新建立,以及“直营+加盟”这套新模型到底能不能真正跑通。

第三种:

高价值品牌路线,

正在经历真正的压力测试

第三种增长路径,在这六家公司里最特别,也最值得单独拆出来讲的,就是霸王茶姬。

从体量看,霸王茶姬当然还是头部样本。2025年,它全年GMV达到315.8亿元,净收入129.1亿元,全球门店数达到7,453家,第四季度活跃会员约4,470万。只看这些数字,它当然还在增长,而且体量并不小。

但问题在于,这份增长已经不再是过去那种轻松向上的增长。2025年,霸王茶姬GMV同比只增长7.2%,净收入同比增长4.0%;全年GAAP净利润降至11.86亿元,Non-GAAP净利润为19.10亿元,均低于2024年;到了第四季度,GAAP净利润只剩3390万元,Non-GAAP净利润约1亿元。也就是说,这家公司当然还在跑,但它面临的利润压力,已经比另外几家更直白地写在财报里了。

霸王茶姬最不一样的地方,不只是价格带更高,而是它始终在坚持一套“高价值品牌”的打法。张俊杰在业绩会上也明确表示,2026年公司仍将坚持高价值品牌定位,围绕品牌升级、品类创新、场景渗透、体验升级和组织能力提升五个方向推动增长。换句话说,它并没有打算回到“跟着平台补贴走”或者“把价格再往下打”的那条路上。霸王茶姬确实也是为数不多没有参与“外卖大战”的茶咖企业之一。

当然,不参与外卖大战也是由于霸王茶姬自身的限制。sku多的那些咖啡茶饮店,他们参与外卖大战的操作空间更大,既可以把平常销量一般的产品拿来打折,也可以限定品类折扣,活动结束后直接下架,不影响主力产品的价格体系。但霸王茶姬是长期依赖大单品的策略,其核心产品“伯牙绝弦”曾经贡献了超四成的销售额,前三大sku合计贡献60%至70%的收入。

而一旦消费者因为外卖大战习惯了8块钱的伯牙绝弦,这款产品就很难再恢复原价。

多种因素综合在一起,成为了霸王茶姬的难题:当行业越来越被低价、补贴和外卖平台流量重塑之后,坚持高价值品牌定位,本身就是一场更直接的压力测试。

它要验证的,不只是还能不能开更多店,而是品牌溢价、用户心智、组织效率和利润表现,能不能在新的竞争环境里重新找到平衡。体量还在,用户还在,门店还在扩,但利润端已经先把压力暴露出来了。

张俊杰也在业绩复盘会上承认,公司在新品上新和营销执行上走了一些弯路,没有完全跟上市场变化。

另外一个业绩会上的复盘则来自于张俊杰对于组织的看法。2025年全年,霸王茶姬的销售费用、管理费用和其他运营成本合计约45.6亿元,而2024年为27.9亿元。

2024年底,员工总数达到4800人,而2023年底还不到2000人。随着业务的增长,霸王茶姬的人员经历过急速膨胀。去年下半年开始,霸王茶姬对中后台职能和重复建设环节进行整合。

但当效率低下、创新不足、高价值品牌几个因素凑在一起,其实也就不难解释为什么霸王茶姬是除了奈雪外,唯一一个同比利润大幅下滑的企业。

某种程度上,霸王茶姬这份财报提供的是一张和其他几家完全不同的考卷。蜜雪、古茗、沪上阿姨更像是在验证系统效率有没有跑顺,茶百道和奈雪更像是在处理经营修复和模型调整,而霸王茶姬在验证的,其实是另一件更难的事:当价格战成为行业背景音时,高价值品牌还能不能守住增长、利润和溢价。

结语

把六份财报放在一起看,2025年新茶饮上市公司真正说明的,不是谁都还在增长,而是谁在用什么方式增长。

蜜雪冰城、古茗、沪上阿姨代表的是系统效率放大型,茶百道和奈雪更接近经营修复与模型调整,而霸王茶姬则是高价值品牌路线的一次压力测试。它们看上去都还是茶饮公司,但真正的增长引擎已经明显不同。

新茶饮头部的竞争,已经不只是品牌战、门店战,而是在分化成几种完全不同的商业模型。2025年这组财报最值得关注的,也不是谁赢得更漂亮,而是这条赛道终于开始清楚地告诉外界:同样是卖茶,大家走的已经不是同一条路了。

当然,除了上市的企业,喜茶、茉莉奶白、爷爷不泡茶等品牌同样在用适合自己的方式加速前进,当所有人都还在同一条赛道里奔跑时,真正拉开差距的,往往已经不是速度,而是方向。

点赞 0

点赞 0Morketing原创发布,未经授权请勿转载

收藏 0

收藏 0 转发

转发阿里、腾讯、Google、facebook、Twitter等财报预示:2019营销行业3大走向 | Morketing新春特辑⑧

LUMA :2019年Q1广告技术市场表现达标,电视行业和数据矛盾加剧、DTC表现良好、PE和营销云公司并购数量上升

热点

热点

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论