热点

热点

微信公众号

微信小程序

【摘要】 全球广告业务(含 Vizio)暴涨46%,沃尔玛Connect美国市场增长31%;全球电商销售劲增25%,美国市场增速更高达26%。

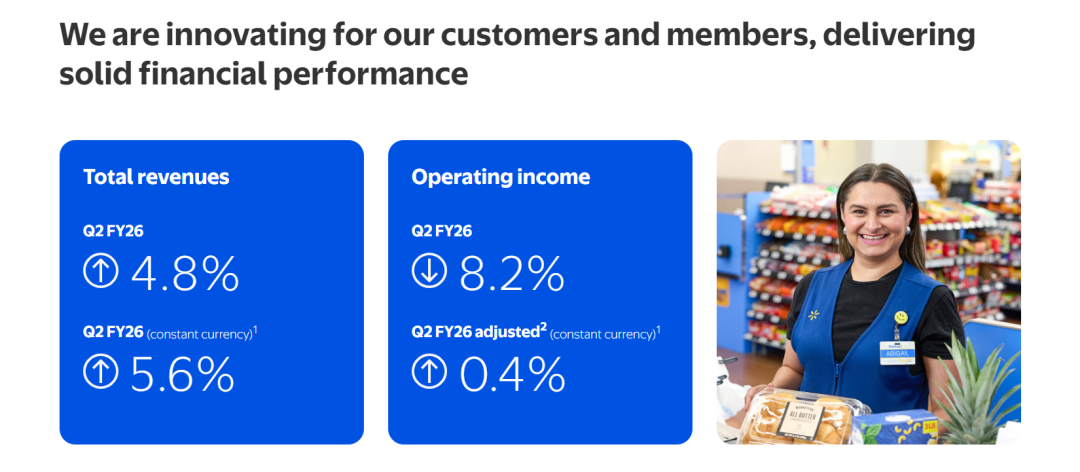

沃尔玛2025年第二季度财报交出了一份充满张力的成绩单:全球营收1774亿美元同比增长 4.8%,经汇率调整后增速达5.6%,每股收益0.68美元。

但真正的亮点是广告与电商这两大高增长引擎:全球广告业务(含 Vizio)暴涨46%,沃尔玛Connect美国市场增长31%;全球电商销售劲增25%,美国市场增速更高达26%。

这种增长态势与一个隐忧形成鲜明对比:关税成本“每周都在增加”,已导致平底锅、牛仔裤等50余种商品价格上涨,且影响将持续到下半年。在消费环境不确定性加剧的背景下,沃尔玛的增长型业务能否持续运转,成为解读这份财报的关键。

沃尔玛全球广告业务(含Vizio)46%的同比增长,远超其整体营收增速。

这一数据并非偶然,而是沃尔玛Connect从“广告分销者”向“零售媒体生态构建者”转型的直接结果。其逻辑内核,是将线下零售的“流量优势”转化为“数据驱动的营销价值”。

从业务路径看,沃尔玛Connect的进化轨迹颇具代表性:2019年末启动时依托沃尔玛内部技术人才,从零开始搭建了付费搜索平台;随后从托管服务模式逐步升级为现代化、程序化的竞价系统;如今已覆盖APP内展示广告、视频广告、品牌沉浸式店铺,甚至通过收购Vizio将触角延伸至联网电视(CTV)领域。

这种“从内到外”的扩张,核心依托的是沃尔玛的“第一方数据壁垒”,4600余家门店的食品采购、服饰消费、日用品复购记录,叠加线上平台的浏览、加购数据,形成了覆盖“全消费场景”的用户画像库。

这种数据能力正在改写零售媒体的规则。传统广告“只看曝光不看转化”的痛点,在沃尔玛的体系内被“闭环归因”解决,品牌可追踪从广告点击到线下门店购买、线上订单履约的全链路,还能清晰了解是否获取了新客户、重新激活了流失客户,或是带动了增量销售。对营销人员而言,这意味着每一笔广告投入都能与实际业务成果挂钩。

正如Walmart Connect零售媒体销售高级副总裁Ryan Mayward在采访中表示:“如今消费者的决策路径更紧凑、不对称且非线性。关键不在于纠结‘漏斗顶部’还是‘漏斗底部’,而在于保持营销的一致性、相关性,以及对各类触点的灵活统筹。”

沃尔玛采取的策略是:在明确目标受众的基础上,整合多种媒体形式,比如,搜索、展示、视频、站外广告及联网电视,以最大化营销影响力。品牌在沃尔玛生态系统内激活的触点越多,产品销量就越高。

值得注意的是,沃尔玛的广告扩张已对行业格局产生影响。一方面,80%的头部卖家选择投放广告,据官方数据显示投广卖家ROAS达4倍、GMV为未投广卖家7倍,倒逼中小卖家跟进以避免“搜索页沉底”;

另一方面,CTV业务的落地,通过Vizio WatchFree+实现“广告-下单”联动,也让零售媒体与传统电视广告的边界逐渐模糊,这种“场景延伸”可能引发更多零售企业对家庭消费场景的争夺。

全球电商25%、美国市场26%的增速,或许不算太惊艳,但对沃尔玛而言,这一增长的“含金量”在于盈利性与客群结构的同步优化,打破了“电商增长必依赖烧钱”的行业惯性。

从运营逻辑看,沃尔玛电商的核心优势在于及时性。财报显示,通过门店配送的杂货及其他商品销售同比增长近50%,三分之一订单为1-2小时加急配送。线上订单中,约75%通过“门店发货”模式完成送达,这种“线上下单、门店发货”的模式,既降低了仓储与干线物流成本,又满足了消费者对“即时性”的需求,成为电商盈利的关键支撑。

更具行业意义的是客群结构的变化。过去我们可能认为,沃尔玛的主要客户群是中低收入群体,但此次财报明确提及,高收入家庭(年收入超10万美元)在沃尔玛的消费频次与客单价同比分别提升8%与12%,推动美国市场营收结构持续优化。

这一表述背后,是沃尔玛电商在品类策略上的调整——通过强化有机食品、进口保健品、高端家居等品类,吸引此前偏好全食、Target等平台的高收入客群。这种“从低价引流到价值留客”的转变,标志着沃尔玛电商从“规模扩张”进入“质量提升”阶段。

正如沃尔玛总裁兼首席执行官Doug McMillon所说:“本季度的业绩增长,源于我们对‘以消费者为中心’战略的坚定执行,通过创新的数字体验、高效的履约网络与丰富的商品组合,我们在各收入阶层客群中均实现了市场份额的提升,尤其是高收入家庭的增长尤为亮眼。”

“当前消费者对价值的关注仍在持续,而我们通过‘天天低价’策略与灵活的供应链调整,既保障了基础民生商品的价格稳定,也满足了部分客群对高端、健康类商品的需求。”

尽管双引擎表现亮眼,沃尔玛财报中提及的“关税压力”仍为行业敲响警钟。首席财务官John David Rainey表示,关税影响的成本“正在持续上升”,这一压力已传导至终端——夏季以来,平底锅、牛仔裤、汽车座椅等约50种商品价格出现上调,部分品类涨幅达5%-8%。

从应对策略看,沃尔玛的做法颇具“零售巨头特色”:一方面“逐项商品、逐个品类”消化成本,对纸巾、洗衣液等高频刚需品自行承担关税上涨,避免引发消费者敏感;另一方面通过“提前进口囤货”、“限时折扣对冲”等方式,延缓成本向更多商品传导。

但这种“平衡术”并非长久之计。首先,关税影响预计将持续至第三、第四季度,而下半年是零售旺季,不仅有黑五,还有圣诞,若成本持续高企,沃尔玛可能面临“要么牺牲利润、要么进一步调价”的两难;

其次,尽管目前消费者支出模式未发生明显变化,自有品牌销售持平(通常价格低于全国性品牌),但长期来看,高频次调价可能削弱消费者信任,尤其是对价格敏感的中低收入客群。

行业分析师指出,沃尔玛的关税困境并非个例,而是全球零售企业的共同挑战——约三分之一的美国零售商品依赖进口,中国、越南、墨西哥等主要供应国的关税波动,将持续考验企业的供应链韧性与成本控制能力。从这个角度看,沃尔玛的应对措施,也为其他零售企业提供了“分品类施策、灵活调整供应链”的参考样本。

关税带来的不确定性,让沃尔玛Q2财报有了更加独特的价值,我们看到一个传统零售巨头在数字化转型中的“破局路径”:以广告业务激活数据价值,以电商业务重构履约与客群,同时以精细化运营应对外部成本压力。

对行业而言,沃尔玛的财报更像一面镜子:它证明传统零售并非“数字化转型的旁观者”,只要能将线下优势(门店、数据、供应链)与线上能力(流量、体验、技术)深度融合,就能在新的竞争格局中找到自己的位置。

但挑战依然存在:广告业务的高增长能否持续?电商业务在盈利基础上如何进一步突破规模瓶颈?关税压力下的成本控制,又能否在旺季来临前找到更优解?这些问题的答案,将决定沃尔玛接下来的转型深度,也将影响整个零售行业的转型节奏。

数据来源:沃尔玛财报、Walmart connect官网、adweek、华尔街见闻

点赞 0

点赞 0原创

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论