微信公众号

微信小程序

【摘要】 从2024年10月,就有传言指出瑞幸咖啡准备进军美国市场,并在当时就已经开始尝试在NBA比赛期间投放广告,以便在美国市场先一步建立知名度。同时在11月的财报会议上还直接表示:瑞幸在积极探索美国及其他市场的机会。

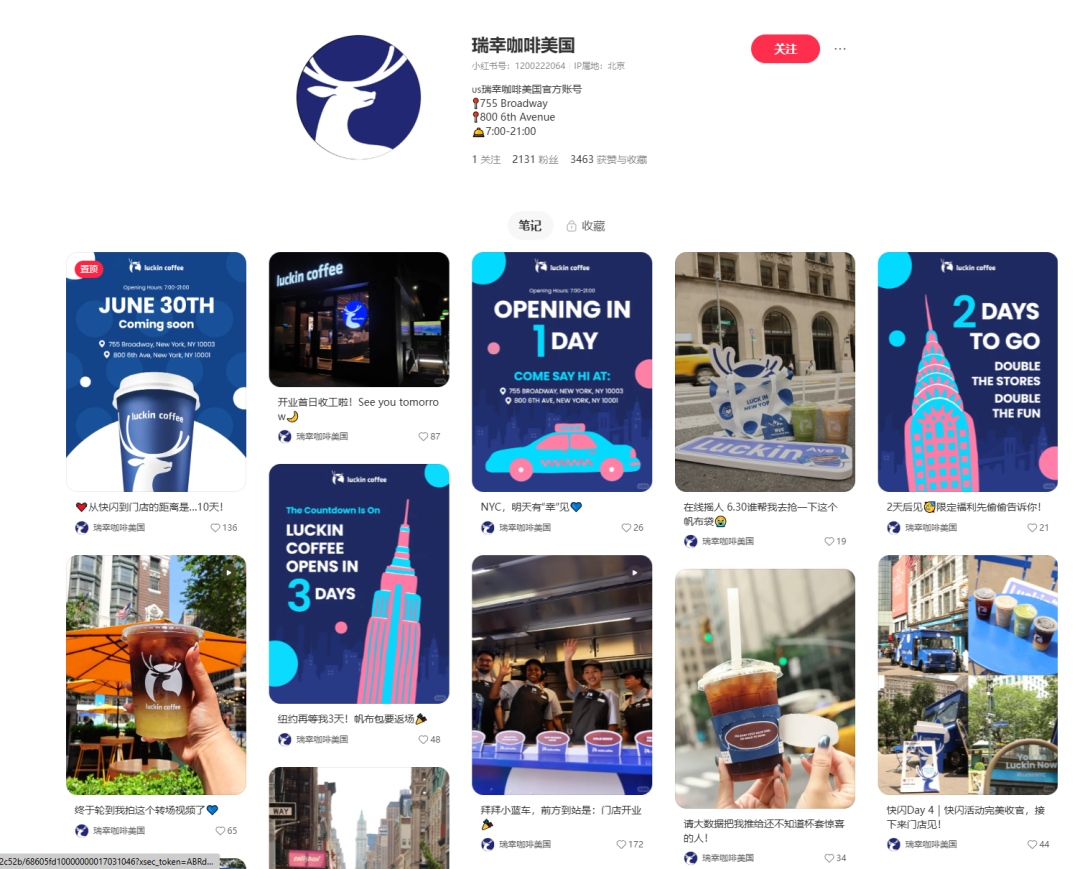

果不其然,到了2025年6月,瑞幸可能觉得时机已经成熟,在星巴克中国业务传出股权交易的消息之际,瑞幸似乎准备以一种中国市场胜者组的态势乘机出海美国,随后美国纽约百老汇大街和曼哈顿繁华的第六大道上的瑞幸咖啡挂出“即将开业”的招牌。并且瑞幸还提前在纽约联合广场、SOHO区等热门商圈开展“快闪车”地推活动。

一时之间,《中国咖啡攻入纽约》,《瑞幸切入星巴克腹地》之类的话题开始在中美两国的社交媒体上迎来讨论,但显然,投资市场对于这次的变动还处在观望状态,至少在瑞幸的经营策略明确之前,星巴克和瑞幸的股价都没有出现剧烈的波动。

瑞幸的海外门店到底是一个新的噱头?还是真要将与星巴克的咖啡之争从中国转向美国,在纽约掀起一场1.99美元的第二次“低价”咖啡大战?或许我们能从中美两国市场的咖啡江湖上,窥见一点瑞幸的思路。

美国市场:价格战真能撼动星巴克?

在过去很多年时间里,瑞幸的成功路径几乎被归纳为价格战。尤其是在当时,星巴克30-40元咖啡占据主流市场的时间里,瑞幸9.9元咖啡几乎可以说是迅速挤占了咖啡市场份额,并且作为一种现象级的营销,很快占领了不少消费者的心智。

因此,随着瑞幸美国首店开业,重新复制当年国内的价格战路线,在美国上演1.99美元喝咖啡的经典故事,用补贴换市场。

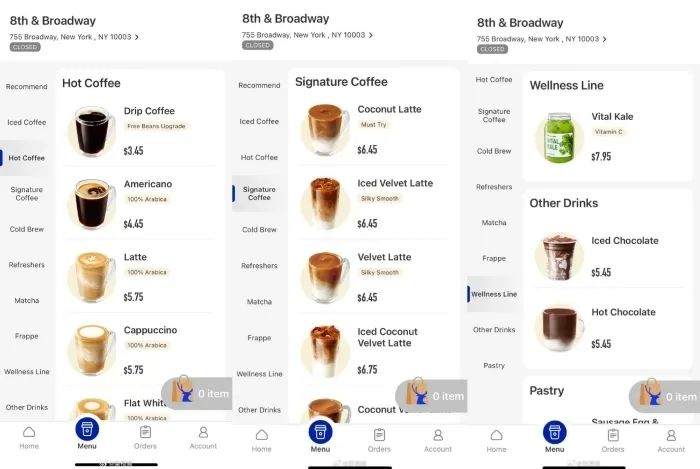

但如果仅从价格层面上来看,瑞幸在美国的定价并不便宜,据瑞幸美国APP公布的菜单显示,门店上线44款商品,定价从3.45美元到7.95美元不等,约合人民币24.74元到57元,这一定价和美国的星巴克之间的并不存在明显的价格差异,甚至比起美国平价咖啡品牌Dunkin'而言,瑞幸的价格还要高50%-100%。

虽然目前,瑞幸咖啡也在App上发放优惠券,开业前,用户下载App可以获得0.99美元购买任意产品的优惠券,同时随着新店正式开始营业,系统也自动给用户发放4张优惠券,包含2张不同类型的5折优惠券和2张1.99美元人选产品券。

总体来看,以目前瑞幸咖啡发放优惠券的力度来看,与其说是瑞幸准备复制价格战战略,倒不如说更像是通过低价优惠券吸引新消费者尝试新产品,再通过阶梯优惠券降低价格,并提升复购率,从而建立更加稳固的基本盘。如果现在的优惠券逻辑一直持续下去,那么瑞幸的定价大概率会更接近或者略高于美国平价咖啡品牌Dunkin',从而和星巴克形成错位竞争。

除了价格层面,瑞幸在纽约的选址也颇有策略性。目前瑞幸在美国的两家门店,一家位于繁华的第六大道,紧邻帝国大厦和大型百货商场,可以说是是不少赴美游客的必经之地,并和一家星巴克隔街对望,另一家则位于百老汇大道755号,紧邻纽约大学,根据美国知名教育网站College Factual 的统计来看,美国前50名的大学中,纽约大学是中国留学生最多的大学。

就目前而言,瑞幸对美国市场的态度还是相对保守,希望能够借助自己在中国的品牌影响力构建一个保底的消费群体,再考虑进一步向外部拓展。在经营策略上瑞幸也基本复制了在中国的路径,有一定价格优惠的基础上,通过推动App下载来构建自己的数字化经营体系,辅助新品研发、优惠券投放策略。

再考虑到美国咖啡市场的成熟度远超中国,虽然拥有更广泛的消费群体,但考虑到店租、人工等成本问题,与其直接用价格战和星巴克或是Dunkin'竞争,倒不如利用自己的数字化体系带来的便捷模式(移动端下单+到店快取),以及强大的新品研发能力,和美国传统品牌错位竞争可能是一个更好的选择。

因此,瑞幸在美国市场的开店速度或许并不会很快,这两家门店也更像是一个稳扎稳打的试验田,就像2024年财报会议上,瑞幸CEO郭谨说的:“鉴于美国咖啡市场成熟且竞争激烈,在执行市场拓展战略时,瑞幸会审慎决策,以‘更适合的方式、更灵活的策略’稳步推进海外业务拓展。”

虽然瑞幸切入美国市场,但这并不意味着中国咖啡市场的战火要暂时告一段落。

甚至从某种程度上来说,瑞幸美国开店,就像京东谈及自己做外卖业务时说过的:“外卖就算亏钱,但带来的流量也比直接投广告划算多了。”一样,瑞幸在美国的两家门店,至少也为它在中国市场带来了相当庞大的流量,如果把这笔流量算成钱,可比直接投广告划算多了。

与之相反,中国咖啡市场的竞争正在愈演愈烈。除了星巴克这样的传统豪强品牌之外,越来越多的新玩家加入,正在让中国咖啡市场变得比前几年更加拥挤。

在新势力层面上,库迪、幸运咖正在以每月近300家新增门店的速度高速扩张,而诸如沪咖,Nowwa挪瓦之类的中小品牌虽然整体开店速度并不快,但在门店存量上,根据窄门餐饮的数据来看,也并没有出现大幅下降。

而老对手星巴克也正在做出积极的调整,虽然从去年11月开始,星巴克就被传出考虑出售中国业务的消息,但到了近期,根据多方信源,以及近星巴克人士对Morketing透露的信息来看,目前星巴克的策略并非是打算完全出售中国区业务,相反更像是早先麦当劳中国的模式,即出售部分股权,从而换取一个在本土强有力的合作伙伴,从而加速自己的门店扩张速度。

就像星巴克全球CEO倪睿安(Brian Niccol)在近期的发言中说的一样:“大家普遍了解星巴克品牌的潜力,也看到咖啡品类的增长,资本方很乐意与之合作,共同探索将门店数量从8000家增加到20000家。”

2万家,也就是瑞幸目前在中国的门店规模。

这意味着,如果星巴克能够找到合适的资本合作伙伴,必然会成为新的搅局者,而且会给瑞幸的日常经营带来巨大的压力。

因此,对于瑞幸而言,在星巴克还没有完成股权融资之前,利用市场和消费者对星巴克股权融资误解带来的窗口期,在美国开店获得足够的品牌影响力,至少能够获得保底收益。

结语

总的来说,瑞幸在美国的扩张是否能够成功犹未可知,目前“以纯产品(尤其是特色产品)价值为核心,支撑中高端定价” ,或是“高定价,辅以优惠券打造价格优势”这两种思路究竟哪种更适合美国市场,还尚未明确,瑞幸在美国的扩张依旧需要时间积累。

但好消息是,至少在中国市场层面上,虽然星巴克中国出售股权的剑锋已经直指瑞幸咖啡,但出售股权换回资金还需要一点时间,此时美国开店,既能够为自己带来中国市场的品牌影响力,又能借助星巴克中国融资的窗口期,在美国市场积累经验,以便未来的全面竞争。

或许,到了今年下半年,才是双方竞争真正开始的时候。

点赞 0

点赞 0转载请联系Morketing

收藏 0

收藏 0 转发

转发Morketing1.4监测:2018年全球广告业最大买家是科技公司;苹果股价盘后大跌超7%,库克给出了4点原因;瑞幸2019年门店数超过4500家,将全面超过星巴克;雷军:红米专注性价比,小米专注中

Morketing每日监测1.9:连咖啡开设全国首家形象店;阅文集团启动二次元营销;陌陌发布《2018主播职业报告》:90后主播占68.4%

12月3日 - 4日,由全球营销商业权威媒体平台Morketing主办,以“智启”为主题的Morketing Summit 2025灵眸大赏在上海·JW万豪酒店成功举办。活动现场,MiQ 大中华区业务增长 VP Jack Wu 带来了《互动广告,全屏种草,MiQ 电商品牌出海新解法》主题演讲,并详细拆解了 MiQ 如何用新的游戏化广告方案为出海品牌打造出海广告新范式,并突破出海电商的三重困境。

多闪的复活,表面看是一款 App 的涅槃重生,本质上是超级 App 发展过程中一种新思路的诞生。

热点

热点

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论