热点

热点

微信公众号

微信小程序

【摘要】 电商主导,内容增长,搜索式微

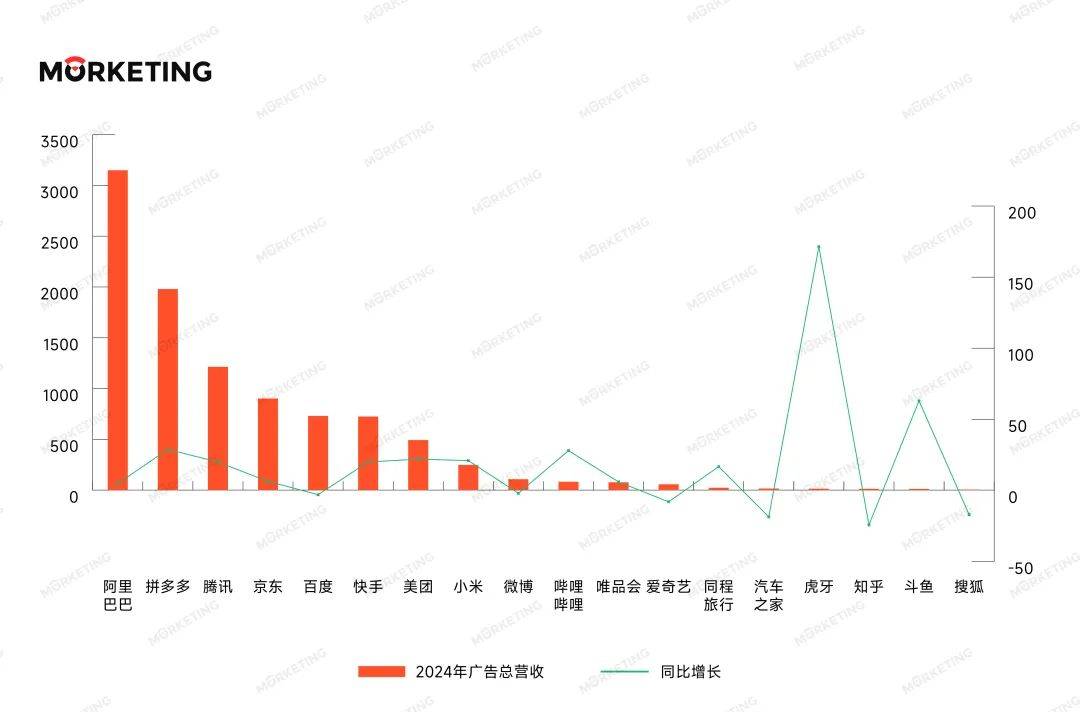

(排序按,2024年广告总营收降序排列)

2024年中国广告市场在1.6%的温和增幅下暗流涌动,CTR媒介智讯数据显示,这场看似平静的增长背后,正经历着技术革命与全球化扩张的双重洗礼。其中,互联网仍旧是投放的“主战场”。

Morketing将从头部平台财报切入,解析互联网巨头们的攻守之道,从讨论度最高的“AI”和“出海”两个维度来透视广告产业变局。

榜单总览:

电商主导,内容增长,搜索式微

整体来看2024年头部互联网公司的广告营收情况,我们会发现与2023年并没有太大的变化,仍旧呈现出,马太效应,强者恒强,前九名保持不变,哔哩哔哩代替唯品会冲进前十。

根据2024年1月1日-12月31日自然年估算,阿里巴巴总收入为9817.67亿元,同比增长5.9%,广告营收即客户管理收入达到了3148.43亿元,同比增长4.7%,位列第一。

拼多多2024年总收入达到3938亿元,同比增长59%,全年在线营销收入1979.3亿元,同比增长28.88%,这两个数据看起来仍然亮眼,但事实上回顾2023年90%和50%的增速,拼多多已经放慢了脚步。

腾讯2024年总收入达到了6603亿元,同比增长8%,全年营销服务收入达到1213.7亿元,同比增长20%,较去年没有排名顺序上的变化。

京东2024年的总收入非常亮眼,达到了11588亿元,但看这一项甚至超越了阿里,全年平台及广告服务收入达到了901.08亿元,较去年同比增长6.38%。

百度、快手的2024广告总收入也都达到了700多亿,美团、小米、微博、哔哩哔哩的广告收入分别在492.5亿元、248亿元、107亿元和81.89亿元。

占据头部的仍然是阿里、拼多多、京东这些以电商为主导的平台,第二梯队则由内容平台占领。

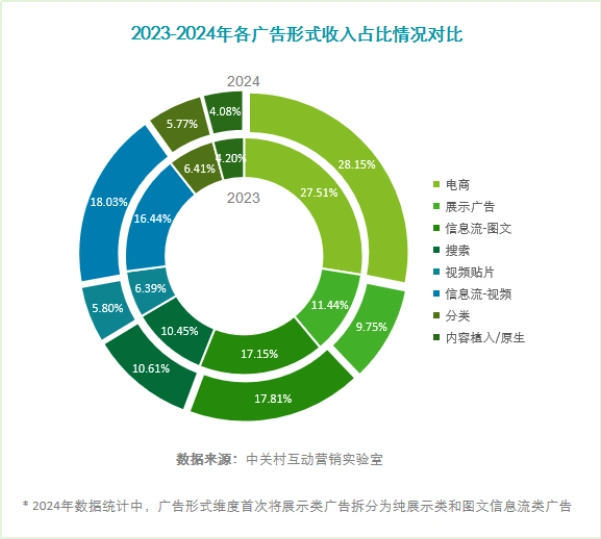

这也印证了,中关村互动营销实验室主导发布的《2024中国互联网广告数据报告》中的观点和数据:

在广告形式收入占比方面,电商广告以28.15%的市场份额继续占据主导地位,并在今年实现了16.20%的显著增长。随着广告主对投放效果的持续重视,电商广告地位愈加巩固。

视频信息流广告和图文信息流广告分别以18.03%和17.81%的市场份额分别占据第二和第三位,且均保持高速增长,其中视频信息流广告增幅达到24.55%,图文信息流增长17.90%。这充分说明内容驱动的广告形式已成为当前营销市场的主流形式。

值得注意的是搜索类平台正处在转型的阵痛期,百度、知乎、搜狐都有不同程度的降幅。Morketing在前段时间发布的《当消费者开启AI搜索,传统SEO还能撑多久?》中提到,传统搜索引擎的产销量正在下降,而搜索量的整体减少将不可避免地引发广告位竞争加剧和成本上行。在这种环境下,依赖搜索流量的内容平台尤其受到冲击。

因此搜索平台大力布局AI试图自救,找到新的突破点。但AI搜索的竞争太过剧烈,不仅仅是传统搜索平台在布局,内容、社交平台也都在大力加码。能否突出重围,还需要一定韧性。

AI重构广告,

阿里、快手、腾讯、B站…吃上红利

当然AI搜索只是一个缩影,互联网平台对AI的热情,在近几年不断攀升,不少平台广告收入的增长与AI的布局密不可分。

即使不刻意关注动向,不少网友也会对腾讯投AI的手笔有一定的感知,毕竟大多数人最近都在被腾讯元宝的广告刷屏,腾讯视频贴片是它的广告,微信九宫格有它的入口,朋友圈广告推它,甚至发红包时都能看到“元宝助手”。效果显而易见,今年3月,腾讯元宝在中国区苹果应用商店免费App下载排行榜上的排名超过DeepSeek,升至第1位。

腾讯对AI的加注不仅体现在推出独立应用,马化腾在年初的年会上表示,微信、QQ、输入法、浏览器等产品都将推出AI智能体,腾讯会持续投入资源进行算力的储备,希望各个BG都能拥抱大模型的产品化落地场景。

不难判断,腾讯双位数增长的原因之一,是得益于对AI的大力布局。

具体到广告上,腾讯首席战略官詹姆斯·米歇尔在财报电话会上也强调,AI技术为广告商带来了比以往更好的投资回报率,也优于其他渠道所能提供的回报率,这是腾讯广告增速能跑赢行业平均水平的关键。

“AI应用看腾讯,AI基建看阿里”,这是高盛发布的研报中的预判。

AI同样是阿里的重点布局,阿里集团CEO吴泳铭在财报分析师电话会上明确表示,未来三年,阿里将围绕AI这个战略核心,在AI基础设施、基础模型平台及AI原生应用、现有业务的AI转型等三方面加大投入。

所以我们看到,阿里开始通过AI迭代现有业务并推出新产品。去年十月,阿里国际站宣布全面升级AI外贸产品,发布AI生意助手2.0;同样是十月,淘宝面向所有商家上线AI产品“生意管家”。

这背后指向了阿里在AI时代对自身定位的回归——阿里是一家数据公司。“是数据而非零售”,这个定位在十年前被马云、张勇等人反复提及;十年后,这个战略又回到了重要的位置,去年年底,阿里先后出售了银泰百货和高鑫零售(旗下有大润发、欧尚母、M会员店等)等非核心资产,转而把资金投给了核心业务,拿出3800亿元,建设云和AI硬件基础设施。

2023年拼多多市值即将超越阿里时,马云曾说:“AI电商时代刚刚开始,对谁都是机会,也是挑战”。

但拼多多在最近的财报中却对AI只字未提,在Morketing看来,这和拼多多的价值观有关。

在2018年发布的致股东信中,黄峥提出拼多多的核心价值观正是“本分”,他对这种“本分”的解释是专注于为消费者创造价值。因此,拼多多成立以来,业务范围始终没有脱离电商相关。

这样的“本分”也体现在财报里,拼多多的亮点几乎都是围绕生态建设展开。去年下半年,拼多多先后推出了“百亿减免”“电商西进”“新质商家扶持计划”等一系列让利商家的举措,今年又再度加码,4月3日推出“千亿补贴”计划,牵头孵化了一大批符合“优质供应”条件的商家。

这种真金白银的补贴,正是拼多多降速的一大原因。对于营收增速的放缓,拼多多财务副总裁刘珺在财报电话会上也表示,“自启动这项投资之初,我们就预期到收入增长和利润可能出现波动,因为这是打造高质量平台生态、实现可持续增长的必经之路。”

当然说回AI,除了阿里之外,快手财报中提及AI的频率也是不遑多让。

快手将自己2024年全年营销服务收入快速增长归功于智能营销方案的持续优化和AI技术的应用,推动营销客户投放消耗增加。

快手这一轮的AI升级,可以用全链路来形容,从最底层的大模型到上层的应用,解决从技术到商业的跨越。

内容生产上,可灵AI已经取得不错的成绩。快手在财报中披露了可灵AI的商业化收入“自开始货币化至2025年2月,其累计收入超过人民币1亿元”;快手“女娲数字人”也有亮眼的表现,Q4快手AIGC短视频营销素材和虚拟数字人直播解决方案的日均消耗突破3000万。

智能投放上,UAX全自动投放Agent的渗透率已接近60%。数据显示,UAX使广告投放冷启动成功率提升25%,在短剧、小说等内容消费行业的渗透率更高达96%。

正如Morketing在《万字解读:快手如何用AI重构营销商业?——从工具到生态的全链路革命》中所说,快手AI营销的终极目标不是单点效率提升,而是重构整个商业生态的运行规则。

同为内容平台,B站也借力AI,打了一场漂亮的仗,单看广告营收,进入国内前十,2024年全年总营收达到268.3,广告总营收达到了81.89亿元,同比增长了28%。

在B站看来,自己广告业务的增长与AI分不开关系,一方面是外部的AI大模型产品,比如kimi、豆包在B站内大规模投放广告带来了拉升,另一方面是自己的AI优化的产品吸引了广告预算,在四季度有超过65%的原生广告商会购买内容推广产品。

总的来说,互联网平台们的财报在2023年对AI的描述还多是布局,而2024年的财报已经展现出一些成绩,并且AI所渗透的业务和维度也越来越广。

出海混战升级,

美团、京东逆势入局

AI之外,另一个关注的焦点是“出海”。不同于AI,从技术层面的赋能,出海是从人群层面的扩张,从而提高平台的广告议价能力。

在整理2023年的财报榜单时,Morketing曾写到,“出海”是各大电商平台不约而同布局的重点。2024年财报呈现出的却是这一共识被打破,阿里强调速卖通的业绩,而拼多多的Temu却在财报中隐身了。

2024年第四季度,阿里国际数字商业集团收入同比增长32%,达到了377.56亿元,阿里在新闻稿中特别写道,这样的增长主要由跨境业务的强劲表现所带动,还与韩国新世界集团成立了合资公司。

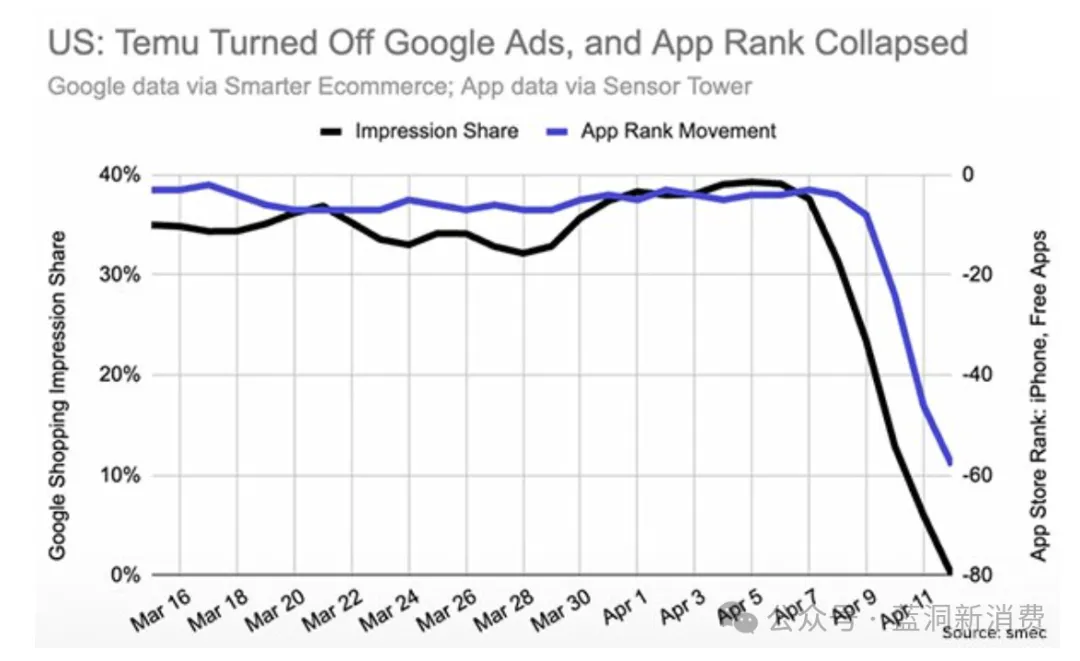

反观Temu,据mediapost报道,Temu四月初停止了在美国使用Google Shopping广告,展示份额(衡量其广告相对于合格广告出现的频率)急剧下降,4月12日已经从广告商拍卖数据中完全消失,三天内在App Store排名就从前五跌至了第68位。

小米的广告业务全年同比增长20.98%,其增长也不乏海外市场的助力。2024年小米的境外互联网服务收入已经占到了整体互联网服务收入的32.2%,同比提升了4.1个百分点。无疑,更广阔的海外市场对广告主来说有很强的吸引力,因此也提升了小米的议价能力。

在此前的全球发布会上,卢伟冰透露小米高端化步入全新阶段,手机、汽车、AIoT业务加速出海,还将在海外正式推出大型家用电器。显然小米期望通过海外市场找到更多的增量。

去年,美团出海业务也进入了实质落地阶段。2024年9月,美团旗下海外外卖平台Keeta正式上线沙特首都利雅得,随后快速拓展至沙特主要城市(如吉达、达曼等),成为其出海首站。电话会议中,美团认为沙特阿拉伯等海外市场有更高的客单价,对业务的长期前景和盈利能力有信心。

京东的出海脚步虽然略有放缓,2024年财报显示,京东新业务板块(含海外业务)收入为191.57亿元,同比下滑28.03%,总计亏损28.65亿元。在Morketing看来,京东的出海走得是重资产策略,依赖全球的供应链物流能力和海外仓,因此目前的亏损也是在预计之内的。

事实证明,京东仍然信心十足,就在前几天京东旗下的出海平台Joybuy,逆势杀入欧洲,开始在英国进行小范围测试,目前已经启动出海品牌招商。并且营销费用投入不小,品牌方面,今年年初京东赞助了今年的欧洲冠军联赛,可以出现在转播间隙的广告中;效果方面平台已全面接入Meta流量,并上线了转化API功能。

总的来说,对于国内的各大互联网平台来说,出海已经不是备选项而是必选项,只是在如今的局势下,以怎样的姿势出海,重点布局哪些区域,成为值得重新考量的问题。

小结

综上所述,从2024年的财报来看,互联网市场格局呈现出三大特征:

首先,电商护城河加深,内容平台加速进化。头部电商平台通过供应链优势与AI技术融合,持续巩固市场主导地位;而视频信息流的爆发式增长,则昭示着内容平台正通过AI创作工具、智能投放系统实现商业化突破。

其次,AI进入价值兑现期,技术分层显现。基建层,阿里3800亿重注算力基建,构建AI时代的"水电煤";应用层,腾讯元宝全域渗透、快手可灵AI全链路改造;工具层,B站原生广告AI匹配系统验证垂直场景价值。技术分层背后,是平台从"AI+广告"到"AI×商业生态"的战略升级。

最后,出海进入精耕阶段,模式分野加剧。阿里速卖通通过本土化合资实现快速增长,美团Keeta以高客单价切入中东市场,京东Joybuy携供应链优势进军欧洲。出海战略已从流量争夺转向"基建+本土化运营"的能力比拼。

在Morketing看来,那些既能用AI重塑商业生态,又能建立跨区域运营能力的平台,或将才能在2025年的榜单中上演新的进位赛。

点赞 0

点赞 0原创

收藏 0

收藏 0 转发

转发 微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论