热点

热点

微信公众号

微信小程序

【摘要】 2022年12月新消费投融资盘点

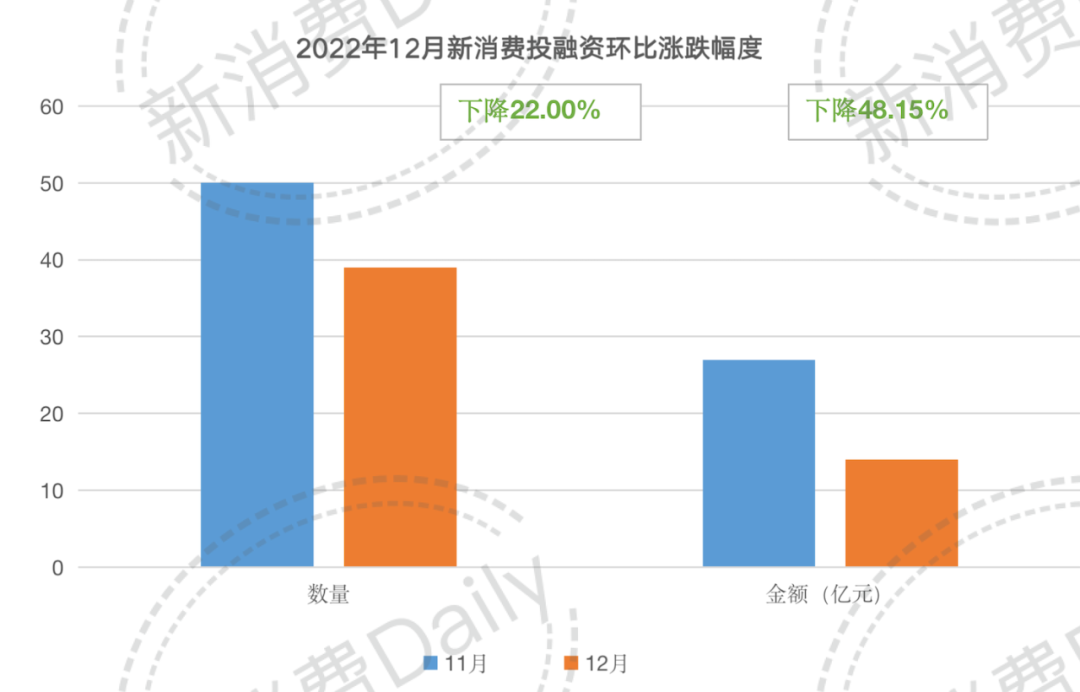

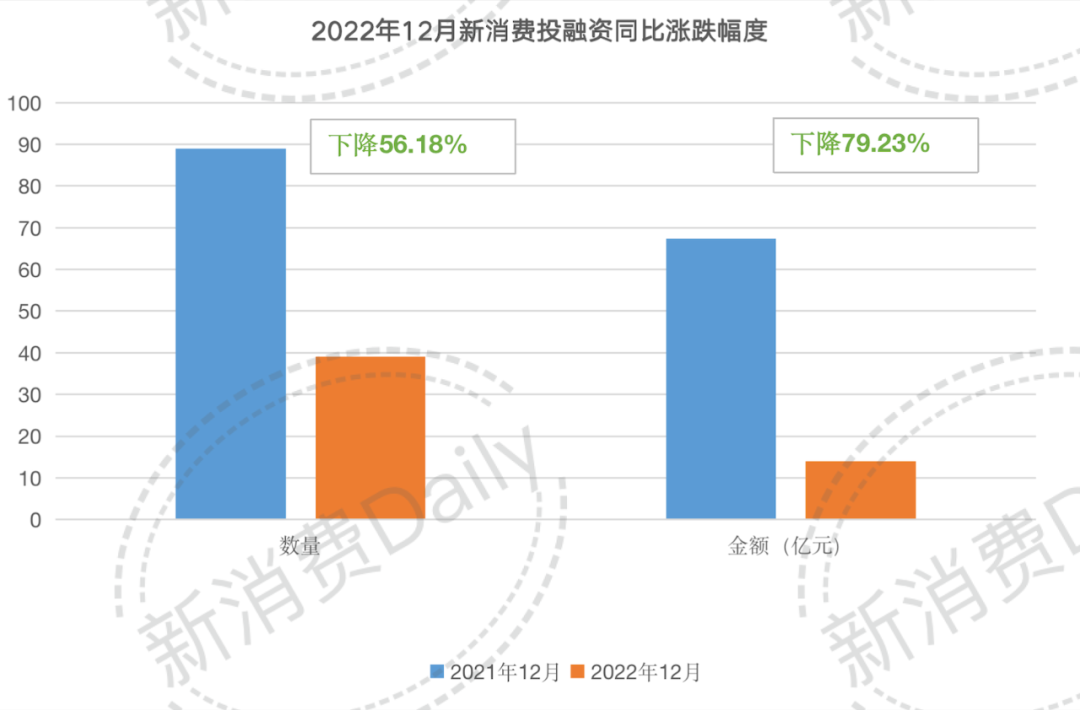

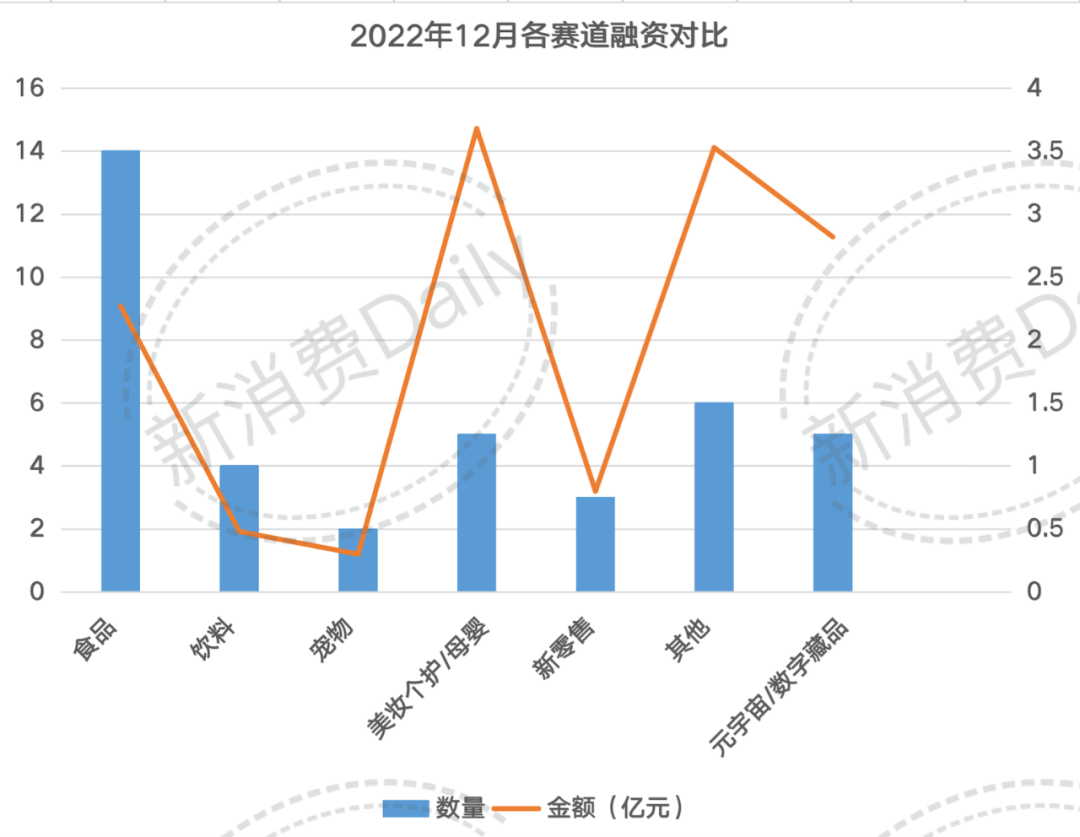

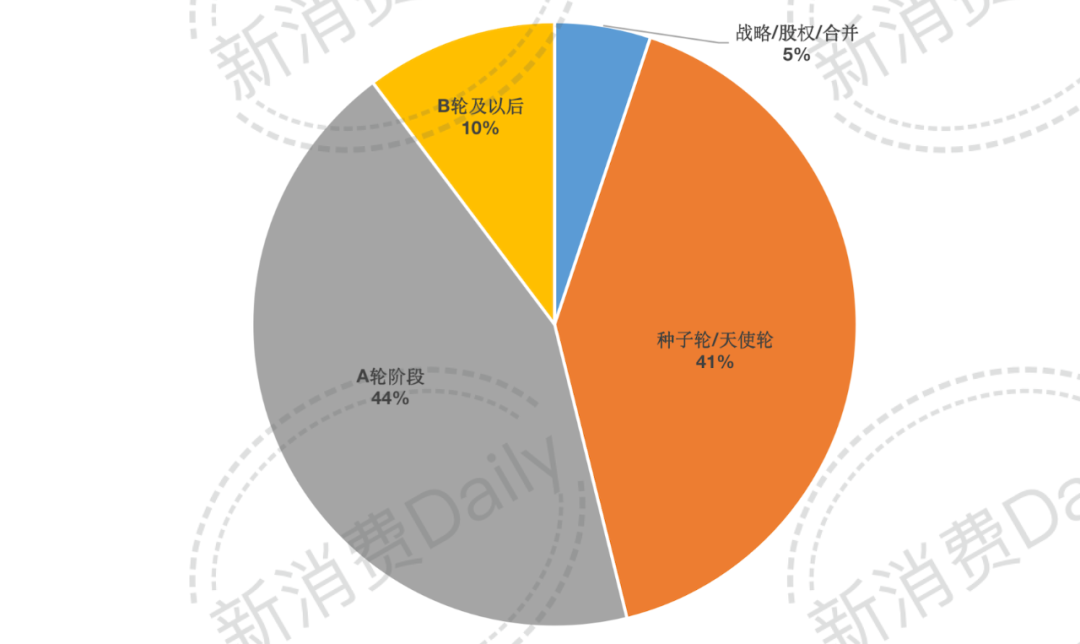

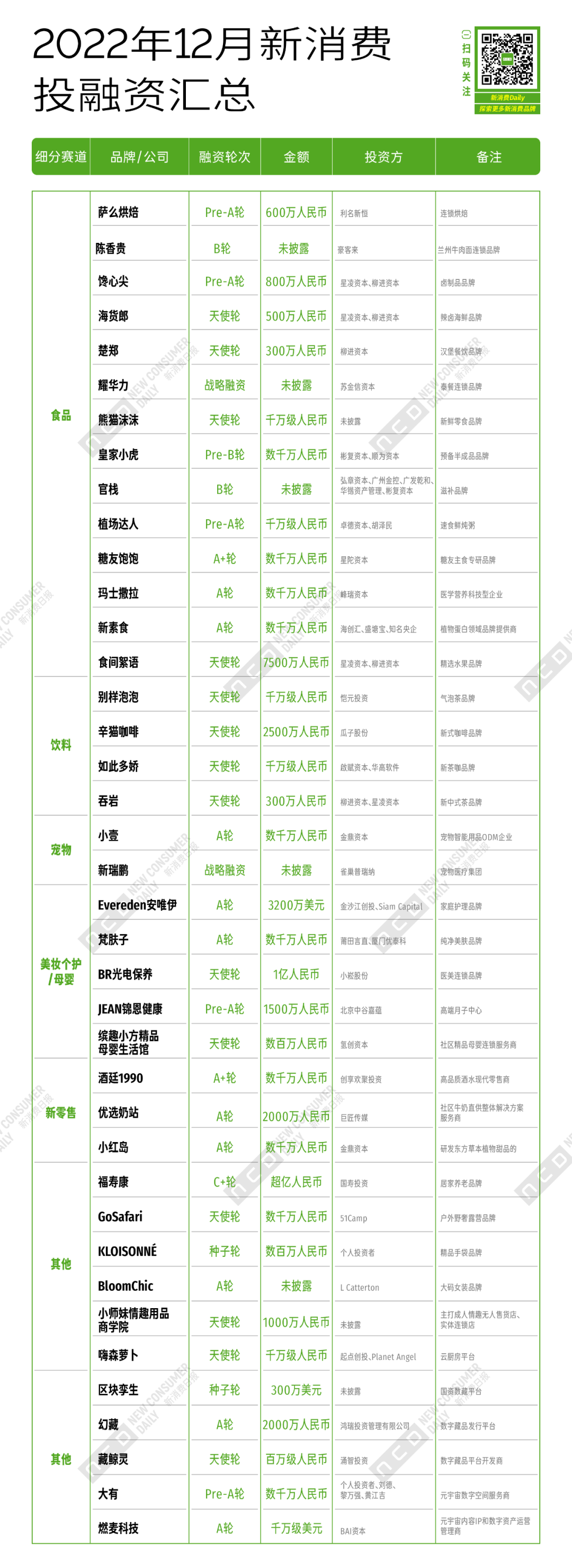

12月新消费投融资:

食品成为“遮羞布”,「福寿康」再斩超亿元融资

食品依旧吸金,

美妆个护银发有亮点

12月新消费投融资数据汇总

点赞 0

点赞 0转载联系作者

收藏 0

收藏 0 转发

转发主打三四线城市,蜜雪冰城年营收从35亿元涨到65亿元 | Morketing2020新消费观察①

销量达1亿,成立半年就获2轮融资,网红牙膏“参半”怎么做到? | 新消费Daily·品牌记⑧

微信公众号

微信小程序

公众号

公众号 意见反馈

意见反馈

请先注册/登录后参与评论