谁也没想到,在咖啡进入9.9元时代快一年后,看起来获益最大的瑞幸咖啡居然选择了将咖啡价格涨回去。

春节刚过不久,#瑞幸9.9元一杯缩水#的话题就在社交平台上登上了热搜。许多网友发现小程序上每周一次9.9元咖啡的可选产品缩水到仅剩8款,就算在瑞幸咖啡官方因舆论调整后,9.9元咖啡品类依然仅占其全部饮品中的一小部分。并且过去会狂撒优惠券的直播间等渠道也能感觉到9.9元产品的明显缩减。

事实上,在经历2023年一整年的优惠模式后,“9.9元瑞幸”几乎已经占据了消费者心智。瑞幸咖啡在这种情况下率先涨价,不仅与培养起来的用户心智相悖,还惹得许多消费者怨声载道,看上去并不明智。

然而当瑞幸咖啡第四季度财报发布后,我们却发现之前价格卷到极致的瑞幸虽然将自己送上了咖啡一哥的宝座,但也让价格成为了品牌持续发展的“不可承受之重”。9.9元低价咖啡模式要不要继续维持以及如何维持,成为了瑞幸咖啡在2024年的第一大考,也是我们想通过分析年报所回答的问题。

瑞幸业绩超星巴克

双方未来都瞄准“下沉”

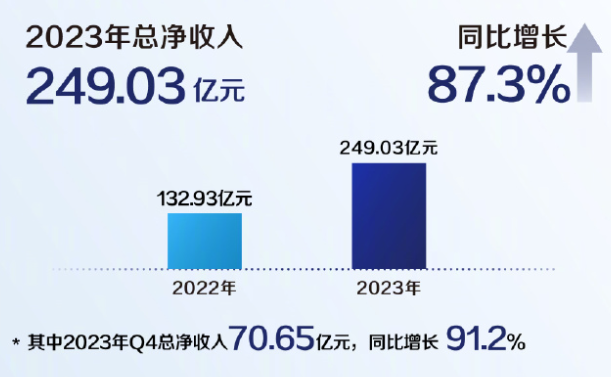

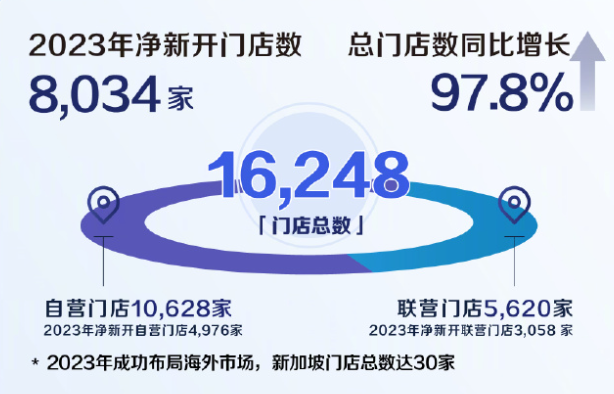

随着2023年度报告的公布,人们的目光集中到了去年多次因营销出圈的瑞幸咖啡身上。如果用两句话来总结这份年报的核心内容,一是不同于去年年中的单季度超越,如今的瑞幸咖啡已经在几项核心指标上超过了星巴克中国,成为了名副其实的中国咖啡连锁品牌领头羊;二是9.9元低价模式已经影响公司的业绩表现,瑞幸咖啡有退出价格内卷的迹象和理由。先来看瑞幸咖啡超越星巴克、跻身第一大咖啡连锁品牌的历史性突破。在上个月瑞幸咖啡公布的2023年第四季度及全年财报中,数据显示其2023年总净收入为249.03亿元人民币,同比增长87.3%,收入规模再创历史新高。2023年瑞幸咖啡在美国会计准则(GAAP)下营业利润为30.26亿元人民币,较2022年实现翻倍增长。对比星巴克中国的31.6亿美元收入,瑞幸咖啡首次在年销售规模上以249亿元(约34.5亿美元)取得了领先。并且在门店数量方面,瑞幸咖啡更是占据着绝对优势。报告显示瑞幸咖啡截至2023年末的门店数量达16218家,而星巴克在中国的门店数刚刚突破7000家,甚至不足前者的一半。如果仅从数据上做对比,瑞幸可以说是实现了历史性的突破。但实际上,如今的瑞幸咖啡和星巴克在品牌路线上已经分化的相当明显,同属咖啡赛道的两个品牌甚至难有正面较量的机会。首先,作为国外传入的慢咖啡品牌,主打第三空间和生活方式的星巴克几乎是精品咖啡的代名词,把国内咖啡市场拉进快节奏的瑞幸咖啡走的则是快做快取和性价比的路线。正因如此,在瑞幸咖啡急速开店,将门店数量从数千家增至万家,再到如今的16000家时,星巴克却仍保持着每年500-700家的开店速度,双方的发展侧重点差异显著。此外,产品价格方面也能体现二者的基因差异。在瑞幸咖啡和库迪咖啡在去年打起价格战,卷生卷死的时候,星巴克不仅没有跟着降价反而多次表态不会参加价格战。比如星巴克中国董事长、首席执行官王静瑛就明确表示,星巴克无意参与价格战,专注于实现高质量、可盈利、可持续的增长。不过,从目前的趋势来看,下沉市场成为了星巴克和瑞幸咖啡共同的兴趣点。瑞幸咖啡董事长兼CEO郭谨一在财报电话会上透露下沉市场会成为未来重点关注的方向,瑞幸咖啡将通过联营模式加速拓展下沉市场,进一步扩大市场份额。王静瑛同样表示,近3000个县级以上城市中,星巴克只进入了857个,未来将加快下沉,进驻更多县级市场。然而正如我们过去所分析的那样,即使瑞幸咖啡和星巴克都瞄准了下沉市场,双方展开直接较量的可能性也不大。因为星巴克在下沉过程中会继续以中高端咖啡品牌形象吸引县级市场的高消费群体,而这些核心用户和瑞幸咖啡的客群重合度有限,甚至可以说两个品牌做的是不同人群的咖啡生意。9.9元优惠缩水,细节原因藏在财报里

在瑞幸咖啡最新财报带来品牌跻身咖啡一哥的好消息后,市场上却出现了不少消极论调。其原因就在于,虽然“9.9元一杯瑞幸”的营销活动大获成功,但长期的价格战还是吃掉了瑞幸咖啡太多利润,9.9元低价模式似乎明显影响到了公司的整体业绩表现。从第四季度的具体财务数据来看,瑞幸咖啡总净收入为70.65亿元,同比增长91.2%,不过净利润层面就不太乐观。2023年Q4的2.96亿元净利润比起上一年进步明显,但和上一季度比较来看却是下降近70%。之所以瑞幸咖啡在第四季度出现明显的增收不增利,9.9元低价模式被普遍认为是问题的关键。当然除此之外,冬季带来的经营淡季和快速拓店也是导致利润承压的重要因素。郭谨一在电话会上对第四季度的利润表现进行了解释,他表示增速回落主要是受到季节性、万店同庆优惠活动以及激烈的行业竞争等因素影响。对于咖啡行业来说,冬季一直都是经营淡季,再加上毛利较高的冷饮类型在秋冬季走量困难,门店的杯量自然会出现下滑,影响整体的利润率。除此之外,过快的开店速度也是直接影响Q4季度财报表现的又一原因。虽然瑞幸咖啡在去年一直保持着快速开店模式,但在第四季度表现得更加激进。去年第三季度,瑞幸咖啡曾在合作伙伴大会上公开表示,计划在年底开出15000家门店。但实际上我们能看到,瑞幸咖啡到去年年末的总门店数达到了16218家,这意味着品牌在第四季度超预期多开了近1200家门店。这部分多出来的门店也是导致四季度利润难看的重要因素。不过即便如此,一再加快的开店速度却相当符合瑞幸咖啡高层所提出的战略目标,即用庞大的门店数量尽快占住市场。这也可以解释为什么瑞幸咖啡不断放开加盟模式,从以前的坚持直营到现在覆盖了带店加盟、定向点位加盟、新合伙人加盟3种加盟模式。郭谨一也多次强调开店计划来扩大市场份额,提出2024年要突破2万家门店的目标。综上所述,影响瑞幸咖啡Q4利润表现的三个因素中,季节因素带来的经营淡季无可避免且会随着天气回暖改变,而高速拓店是品牌的长期发展战略也不能停下,因此只有9.9元低价模式成了瑞幸咖啡目前能够迅速改变且很有必要重新审视的潜在增利部分。据DT商业观察的说法,库迪咖啡是去年上半年主流咖啡品牌关店最多的一家,库迪新开3426家店,关闭318家,约等于每新开10家就要关1家。有券商测算过,在价格战持续的情况下,瑞幸咖啡加盟商日均杯量400杯以上的话,两年可回本,而库迪咖啡加盟商需要500杯,且4年才能回本。如果说9.9元低价一开始是应对库迪咖啡低价扩张的无奈之举,那么随着库迪新增门店速度的减缓以及部分加盟商与库迪咖啡的“分道扬镳”,瑞幸咖啡似乎已经获得价格战的优势地位,持续9.9元低价模式的必要性也在逐渐消减。因此,瑞幸咖啡退出价格内卷既是出于利润表现的修复,也和咖啡市场的竞争密切相关。不过瑞幸咖啡想要在价格战中全身而退,前提是库迪咖啡的同意。在瑞幸咖啡9.9元活动缩水冲上热搜后,库迪咖啡在2月26日随即宣布开启“好咖啡全场9.9不限量”促销活动,针对的目标十分明显。其实也就是说,在这场价格内卷的漩涡中,消费者能享受多久的9.9元优惠,不仅取决于瑞幸,也取决于库迪。瑞幸营销一整年:

明星+IP联名掌握流量密码

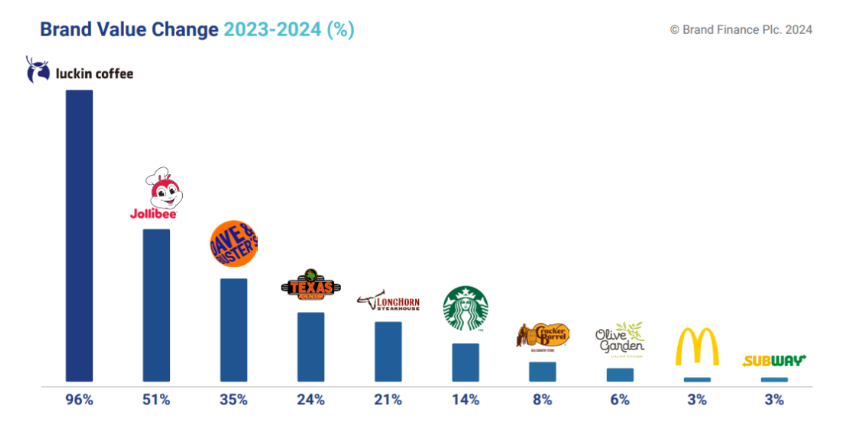

在品牌估值咨询公司Brand Finance近期发布的 2024 餐饮品牌价值25强榜单,瑞幸咖啡凭借品牌价值增长96%的成绩,成为2024价值增长最快品牌。瑞幸咖啡取得如此成就的背后,不仅有产品创新、门店开拓、价格策略等方面的积极因素,在Morketing看来,瑞幸咖啡在明星代言和IP联名活动中表现出来的频繁破圈营销实力也是不可忽略的一部分。在明星代言方面,近几年瑞幸咖啡选取刘耕宏、谷爱凌、汪顺、易烊千玺等年轻明星成为产品推荐官或代言人,有效完成了客群定位从白领扩展到年轻人的转变。并且快速且准确的明星营销行为也让瑞幸咖啡吃满了流量红利,比如冬奥会前签约谷爱凌并推出定制新品,一举提高了品牌的网络热度。

在IP联名方面,瑞幸咖啡的策略更是取得空前的成功。饮品赛道在2023年最出圈的联名活动当属瑞幸咖啡与茅台推出的“酱香拿铁”,以高端定位的茅台酒为特点,酱香拿铁单品首日销量突破542万杯,首日销售额突破1亿元。不止酱香拿铁,瑞幸咖啡所频繁开展的IP联名对消费客群的拓展起到了重要作用。

结语

回过头来,当我们重新回答标题中的问题时能够发现,是一万多家门店带来的杯量撑起了瑞幸咖啡的业绩,而提价则是为了更大规模的拓店。在国内咖啡市场的无限战争还没有结束的现在,通过门店规模快速占据市场似乎成了品牌们的必选动作。结合瑞幸咖啡在财报电话会上透露的“持续高速门店拓展”和“更科学友好的定价策略”两个方针,不难发现,在庞大规模门店基础上灵活地调整“9.9元优惠活动”,或许会成为瑞幸品牌应对咖啡市场上种种商战手段的有力武器。

发表评论

请先注册/登录后参与评论